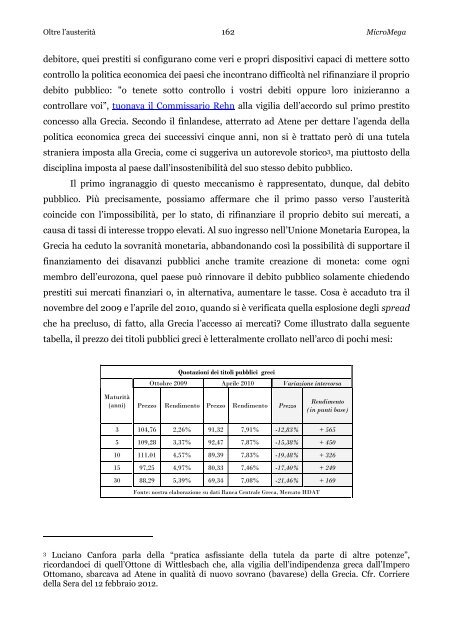

<strong>Oltre</strong> l’austerità 162 MicroMegadebitore, quei prestiti si configurano come veri e propri dispositivi capaci di mettere sottocontrollo la politica economica dei paesi che incontrano difficoltà nel rifinanziare il propriodebito pubblico: "o tenete sotto controllo i vostri debiti oppure loro inizieranno acontrollare voi”, tuonava il Commissario Rehn alla vigilia dell’accordo sul primo prestitoconcesso alla Grecia. Secondo il finlandese, atterrato ad Atene per dettare l’agenda dellapolitica economica greca dei successivi cinque anni, non si è trattato però di una tutelastraniera imposta alla Grecia, come ci suggeriva un autorevole storico 3 , ma piuttosto delladisciplina imposta al paese dall’insostenibilità del suo stesso debito pubblico.Il primo ingranaggio di questo meccanismo è rappresentato, dunque, dal debitopubblico. Più precisamente, possiamo affermare che il primo passo verso l’austeritàcoincide con l’impossibilità, per lo stato, di rifinanziare il proprio debito sui mercati, acausa di tassi di interesse troppo elevati. Al suo ingresso nell’Unione Monetaria Europea, laGrecia ha ceduto la sovranità monetaria, abbandonando così la possibilità di supportare ilfinanziamento dei disavanzi pubblici anche tramite creazione di moneta: come ognimembro dell’eurozona, quel paese può rinnovare il debito pubblico solamente chiedendoprestiti sui mercati finanziari o, in alternativa, aumentare le tasse. Cosa è accaduto tra ilnovembre del 2009 e l’aprile del 2010, quando si è verificata quella esplosione degli spreadche ha precluso, di fatto, alla Grecia l’accesso ai mercati? Come illustrato dalla seguentetabella, il prezzo dei titoli pubblici greci è letteralmente crollato nell’arco di pochi mesi:Quotazioni dei titoli pubblici greciOttobre 2009 Aprile 2010 Variazione intercorsaMaturità(anni)Prezzo Rendimento Prezzo Rendimento PrezzoRendimento(in punti base)3 104,76 2,26% 91,32 7,91% -12,83% + 5655 109,28 3,37% 92,47 7,87% -15,38% + 45010 111,01 4,57% 89,39 7,83% -19,48% + 32615 97,25 4,97% 80,33 7,46% -17,40% + 24930 88,29 5,39% 69,34 7,08% -21,46% + 169Fonte: nostra elaborazione su dati Banca Centrale Greca, Mercato HDAT3Luciano Canfora parla della “pratica asfissiante della tutela da parte di altre potenze”,ricordandoci di quell’Ottone di Wittlesbach che, alla vigilia dell’indipendenza greca dall’ImperoOttomano, sbarcava ad Atene in qualità di nuovo sovrano (bavarese) della Grecia. Cfr. Corrieredella Sera del 12 febbraio 2012.

<strong>Oltre</strong> l’austerità 163 MicroMegaSappiamo che il rendimento di un titolo obbligazionario cresce quando il suo prezzosi riduce 4 . Gli scambi che si realizzano quotidianamente sui mercati finanziari determinanodunque il prezzo e, contemporaneamente, il tasso di interesse dei titoli pubblici incircolazione. Ma non solo di quelli. I mercati dove si scambiano i titoli già emessi sonodetti ‘secondari’, in opposizione ai mercati ‘primari’ dove vengono collocati i titoli di nuovaemissione. Quando la Grecia colloca nuovi titoli del debito pubblico è obbligata, da accorditra la banca centrale e il Ministero delle Finanze, a garantire un tasso di interesse sui titolidi nuova emissione non inferiore a quello determinato, il giorno dell’asta, sul mercatosecondario 5 . In pratica, lo stato è chiamato a rispettare il verdetto dei mercati: se questispingono al ribasso i prezzi dei titoli pubblici, e dunque al rialzo i loro tassi di rendimento,il governo non ha alcuno strumento capace di limitare il costo del proprio indebitamento edeve accettare le condizioni dettate sul mercato secondario.Data l’importanza del nesso tra mercato primario e secondario, la Banca CentraleGreca regolamenta e gestisce direttamente uno specifico mercato secondario dei titolipubblici greci, il mercato HDAT, laddove vengono rilevati i tassi di interesse che finisconoper determinare il costo dell’indebitamento del paese ad ogni asta: la presenza dell’autoritàmonetaria nella veste di amministratore del mercato avrebbe dovuto garantire trasparenzanel suo funzionamento ed evitare, al tempo stesso, qualsiasi abuso da parte degli operatori.Come vedremo, così non è stato, quantomeno nei sei mesi che hanno estromesso la Greciadai mercati finanziari internazionali: esattamente in quel periodo, infatti, il mercato HDATha funzionato in uno stato di eccezione, un regime molto particolare introdotto dalla stessaBanca Centrale Greca che ha propiziato il crollo dei prezzi dei titoli pubblici greci,costringendo il paese sulla via dell’austerità.3. In un’interrogazione al Ministro dell’Economia, poi ripresa dal blog del FinancialTimes dedicato al mondo della finanza, il Presidente della Commissione Parlamentare pergli Affari Economici, la parlamentare socialista Vasso Papandreou, accusa la Banca4Poiché la cedola fissa che esso garantisce diventa una quota via via più grande del valore deltitolo: un titolo dal valore di 100 euro, emesso con un rendimento del 3%, offre 3 euro annui diinteressi, ma se il suo prezzo si riduce a 75, quegli stessi 3 euro annui costituiranno un tasso direndimento maggiore di prima, poiché rappresentano il 4% dei 75 euro pagati dall’attualepossessore del titolo5“On the day of the auction, the average secondary (HDAT) price for the security auctioned iscalculated between 11:45 a.m. and 11:55 a.m. (Greek time). Bid prices submitted by PrimaryDealers at the auction cannot exceed the above average price plus 95 cents.” Cfr. Operating Rules ofthe Primary Dealers System, Joint decision of the Minister of Finance of the Hellenic Republic andthe Governor of the Bank of Greece, December 2010, Art. 4, Comma 2, p.5.