SAS Gruppens resultat före skatt 1996 blev 1815 (2632 ... - Euroland

SAS Gruppens resultat före skatt 1996 blev 1815 (2632 ... - Euroland

SAS Gruppens resultat före skatt 1996 blev 1815 (2632 ... - Euroland

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

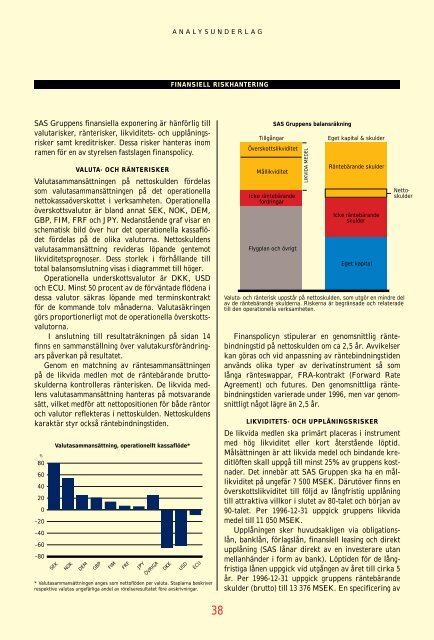

<strong>SAS</strong> <strong>Gruppens</strong> finansiella exponering är hänförlig till<br />

valutarisker, ränterisker, likviditets- och upplåningsrisker<br />

samt kreditrisker. Dessa risker hanteras inom<br />

ramen för en av styrelsen fastslagen finanspolicy.<br />

VALUTA- OCH RÄNTERISKER<br />

Valutasammansättningen på nettoskulden fördelas<br />

som valutasammansättningen på det operationella<br />

nettokassaöverskottet i verksamheten. Operationella<br />

överskottsvalutor är bland annat SEK, NOK, DEM,<br />

GBP, FIM, FRF och JPY. Nedanstående graf visar en<br />

schematisk bild över hur det operationella kassaflödet<br />

fördelas på de olika valutorna. Nettoskuldens<br />

valutasammansättning revideras löpande gentemot<br />

likviditetsprognoser. Dess storlek i förhållande till<br />

total balansomslutning visas i diagrammet till höger.<br />

Operationella underskottsvalutor är DKK, USD<br />

och ECU. Minst 50 procent av de förväntade flödena i<br />

dessa valutor säkras löpande med terminskontrakt<br />

för de kommande tolv månaderna. Valutasäkringen<br />

görs proportionerligt mot de operationella överskottsvalutorna.<br />

I anslutning till <strong>resultat</strong>räkningen på sidan 14<br />

finns en sammanställning över valutakursförändringars<br />

påverkan på <strong>resultat</strong>et.<br />

Genom en matchning av räntesammansättningen<br />

på de likvida medlen mot de räntebärande bruttoskulderna<br />

kontrolleras ränterisken. De likvida medlens<br />

valutasammansättning hanteras på motsvarande<br />

sätt, vilket medför att nettopositionen för både räntor<br />

och valutor reflekteras i nettoskulden. Nettoskuldens<br />

karaktär styr också räntebindningstiden.<br />

%<br />

80<br />

60<br />

40<br />

20<br />

0<br />

–20<br />

–40<br />

–60<br />

–80<br />

Valutasammansättning, operationellt kassaflöde*<br />

SEK<br />

NOK<br />

DEM<br />

GBP<br />

FIM<br />

FRF<br />

JPY<br />

ÖVRIGA<br />

DKK<br />

ANALYSUNDERLAG<br />

USD<br />

ECU<br />

* Valutasammansättningen anges som nettoflöden per valuta. Staplarna beskriver<br />

respektive valutas ungefärliga andel av rörelse<strong>resultat</strong>et <strong>före</strong> avskrivningar.<br />

FINANSIELL RISKHANTERING<br />

38<br />

<strong>SAS</strong> <strong>Gruppens</strong> balansräkning<br />

Tillgångar Eget kapital & skulder<br />

Överskottslikviditet<br />

Mållikviditet<br />

Icke räntebärande<br />

fordringar<br />

Flygplan och övrigt<br />

LIKVIDA MEDEL<br />

Räntebärande skulder<br />

Icke räntebärande<br />

skulder<br />

Eget kapital<br />

Valuta- och ränterisk uppstår på nettoskulden, som utgör en mindre del<br />

av de räntebärande skulderna. Riskerna är begränsade och relaterade<br />

till den operationella verksamheten.<br />

Finanspolicyn stipulerar en genomsnittlig räntebindningstid<br />

på nettoskulden om ca 2,5 år. Avvikelser<br />

kan göras och vid anpassning av räntebindningstiden<br />

används olika typer av derivatinstrument så som<br />

långa ränteswappar, FRA-kontrakt (Forward Rate<br />

Agreement) och futures. Den genomsnittliga räntebindningstiden<br />

varierade under <strong>1996</strong>, men var genomsnittligt<br />

något lägre än 2,5 år.<br />

Nettoskulder<br />

LIKVIDITETS- OCH UPPLÅNINGSRISKER<br />

De likvida medlen ska primärt placeras i instrument<br />

med hög likviditet eller kort återstående löptid.<br />

Målsättningen är att likvida medel och bindande kreditlöften<br />

skall uppgå till minst 25% av gruppens kostnader.<br />

Det innebär att <strong>SAS</strong> Gruppen ska ha en mållikviditet<br />

på ungefär 7 500 MSEK. Därutöver finns en<br />

överskottslikviditet till följd av långfristig upplåning<br />

till attraktiva villkor i slutet av 80-talet och början av<br />

90-talet. Per <strong>1996</strong>-12-31 uppgick gruppens likvida<br />

medel till 11 050 MSEK.<br />

Upplåningen sker huvudsakligen via obligationslån,<br />

banklån, förlagslån, finansiell leasing och direkt<br />

upplåning (<strong>SAS</strong> lånar direkt av en investerare utan<br />

mellanhänder i form av bank). Löptiden för de långfristiga<br />

lånen uppgick vid utgången av året till cirka 5<br />

år. Per <strong>1996</strong>-12-31 uppgick gruppens räntebärande<br />

skulder (brutto) till 13 376 MSEK. En specificering av