SAS Gruppens resultat före skatt 1996 blev 1815 (2632 ... - Euroland

SAS Gruppens resultat före skatt 1996 blev 1815 (2632 ... - Euroland

SAS Gruppens resultat före skatt 1996 blev 1815 (2632 ... - Euroland

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

HARMONISERING AV <strong>SAS</strong> MODERBOLAG<br />

direkt ägande i <strong>SAS</strong>. Detta har uppnåtts genom att <strong>SAS</strong><br />

Sverige och ABA fusionerats, med <strong>SAS</strong> Sverige som<br />

kvarvarande bolag. Fusionen genomfördes under hösten<br />

<strong>1996</strong> och innebär att <strong>SAS</strong> Sverige AB har övertagit<br />

ABAs samtliga rättigheter och förpliktelser och inträtt<br />

i ABAs ställe som part i konsortialavtalet.<br />

FÖRSÄLJNING AV FASTIGHETER OCH BYGGNADER<br />

Som ett led i renodlingen förvärvade <strong>SAS</strong> Konsortiet<br />

den 1 april <strong>1996</strong> samtliga fastigheter och byggnader,<br />

som ägdes av moderbolagen. Fastigheterna och byggnaderna<br />

var huvudsakligen uthyrda till <strong>SAS</strong>.<br />

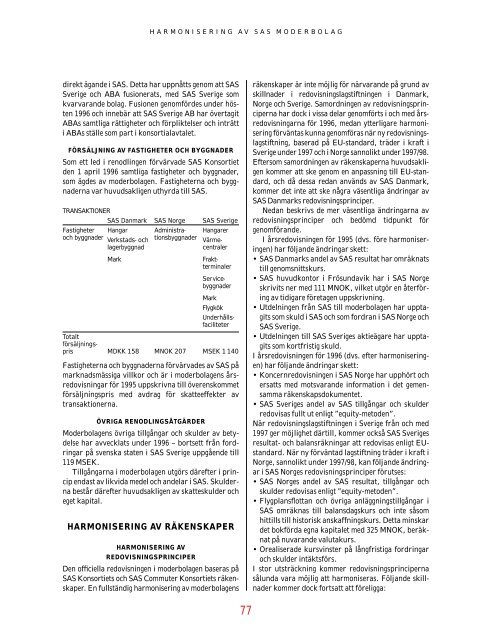

TRANSAKTIONER<br />

<strong>SAS</strong> Danmark <strong>SAS</strong> Norge <strong>SAS</strong> Sverige<br />

Fastigheter Hangar Administra- Hangarer<br />

och byggnader Verkstads- och tionsbyggnader Värmelagerbyggnad<br />

centraler<br />

Mark FraktterminalerServicebyggnader<br />

Mark<br />

Flygkök<br />

Underhållsfaciliteter<br />

Totalt<br />

försäljningspris<br />

MDKK 158 MNOK 207 MSEK 1 140<br />

Fastigheterna och byggnaderna förvärvades av <strong>SAS</strong> på<br />

marknadsmässiga villkor och är i moderbolagens årsredovisningar<br />

för 1995 uppskrivna till överenskommet<br />

försäljningspris med avdrag för <strong>skatt</strong>eeffekter av<br />

transaktionerna.<br />

ÖVRIGA RENODLINGSÅTGÄRDER<br />

Moderbolagens övriga tillgångar och skulder av betydelse<br />

har avvecklats under <strong>1996</strong> – bortsett från fordringar<br />

på svenska staten i <strong>SAS</strong> Sverige uppgående till<br />

119 MSEK.<br />

Tillgångarna i moderbolagen utgörs därefter i princip<br />

endast av likvida medel och andelar i <strong>SAS</strong>. Skulderna<br />

består därefter huvudsakligen av <strong>skatt</strong>eskulder och<br />

eget kapital.<br />

HARMONISERING AV RÄKENSKAPER<br />

HARMONISERING AV<br />

REDOVISNINGSPRINCIPER<br />

Den officiella redovisningen i moderbolagen baseras på<br />

<strong>SAS</strong> Konsortiets och <strong>SAS</strong> Commuter Konsortiets räkenskaper.<br />

En fullständig harmonisering av moderbolagens<br />

77<br />

räkenskaper är inte möjlig för närvarande på grund av<br />

skillnader i redovisningslagstiftningen i Danmark,<br />

Norge och Sverige. Samordningen av redovisningsprinciperna<br />

har dock i vissa delar genomförts i och med årsredovisningarna<br />

för <strong>1996</strong>, medan ytterligare harmonisering<br />

förväntas kunna genomföras när ny redovisningslagstiftning,<br />

baserad på EU-standard, träder i kraft i<br />

Sverige under 1997 och i Norge sannolikt under 1997/98.<br />

Eftersom samordningen av räkenskaperna huvudsakligen<br />

kommer att ske genom en anpassning till EU-standard,<br />

och då dessa redan används av <strong>SAS</strong> Danmark,<br />

kommer det inte att ske några väsentliga ändringar av<br />

<strong>SAS</strong> Danmarks redovisningsprinciper.<br />

Nedan beskrivs de mer väsentliga ändringarna av<br />

redovisningsprinciper och bedömd tidpunkt för<br />

genomförande.<br />

I årsredovisningen för 1995 (dvs. <strong>före</strong> harmoniseringen)<br />

har följande ändringar skett:<br />

• <strong>SAS</strong> Danmarks andel av <strong>SAS</strong> <strong>resultat</strong> har omräknats<br />

till genomsnittskurs.<br />

• <strong>SAS</strong> huvudkontor i Frösundavik har i <strong>SAS</strong> Norge<br />

skrivits ner med 111 MNOK, vilket utgör en återföring<br />

av tidigare <strong>före</strong>tagen uppskrivning.<br />

• Utdelningen från <strong>SAS</strong> till moderbolagen har upptagits<br />

som skuld i <strong>SAS</strong> och som fordran i <strong>SAS</strong> Norge och<br />

<strong>SAS</strong> Sverige.<br />

• Utdelningen till <strong>SAS</strong> Sveriges aktieägare har upptagits<br />

som kortfristig skuld.<br />

I årsredovisningen för <strong>1996</strong> (dvs. efter harmoniseringen)<br />

har följande ändringar skett:<br />

• Koncernredovisningen i <strong>SAS</strong> Norge har upphört och<br />

ersatts med motsvarande information i det gemensamma<br />

räkenskapsdokumentet.<br />

• <strong>SAS</strong> Sveriges andel av <strong>SAS</strong> tillgångar och skulder<br />

redovisas fullt ut enligt ”equity-metoden”.<br />

När redovisningslagstiftningen i Sverige från och med<br />

1997 ger möjlighet därtill, kommer också <strong>SAS</strong> Sveriges<br />

<strong>resultat</strong>- och balansräkningar att redovisas enligt EUstandard.<br />

När ny förväntad lagstiftning träder i kraft i<br />

Norge, sannolikt under 1997/98, kan följande ändringar<br />

i <strong>SAS</strong> Norges redovisningsprinciper förutses:<br />

• <strong>SAS</strong> Norges andel av <strong>SAS</strong> <strong>resultat</strong>, tillgångar och<br />

skulder redovisas enligt ”equity-metoden”.<br />

• Flygplansflottan och övriga anläggningstillgångar i<br />

<strong>SAS</strong> omräknas till balansdagskurs och inte såsom<br />

hittills till historisk anskaffningskurs. Detta minskar<br />

det bokförda egna kapitalet med 325 MNOK, beräknat<br />

på nuvarande valutakurs.<br />

• Orealiserade kursvinster på långfristiga fordringar<br />

och skulder intäktsförs.<br />

I stor utsträckning kommer redovisningsprinciperna<br />

sålunda vara möjlig att harmoniseras. Följande skillnader<br />

kommer dock fortsatt att <strong>före</strong>ligga: