SAS Gruppens resultat före skatt 1996 blev 1815 (2632 ... - Euroland

SAS Gruppens resultat före skatt 1996 blev 1815 (2632 ... - Euroland

SAS Gruppens resultat före skatt 1996 blev 1815 (2632 ... - Euroland

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

HARMONISERING AV <strong>SAS</strong> MODERBOLAG<br />

DANMARK<br />

I räkenskaperna behandlas maskiner och inventarier på<br />

samma sätt som i konsortierna, både vad gäller löpande<br />

avskrivningar och <strong>resultat</strong> vid försäljning.<br />

I Danmark medges <strong>skatt</strong>emässigt avdrag för avskrivningar<br />

på maskiner och inventarier, bland annat flygplan,<br />

med upp till 30% av det <strong>skatt</strong>emässiga saldovärdet.<br />

Möjlighet <strong>före</strong>ligger att <strong>före</strong>ta <strong>skatt</strong>emässiga förskottsavskrivningar<br />

på flygplan från och med det år då bindande<br />

avtal om köp ingåtts. Leverans av flygplanet måste<br />

ske tidigast året efter kontraktskrivningen och senast<br />

fjärde året efter kontraktskrivningen. Förskottsavskrivningen<br />

kan ackumulerat högst uppgå till 30% av anskaffningsvärdet<br />

och den årliga förskottsavskrivningen kan<br />

högst uppgå till 15% härav.<br />

Vinst vid försäljning av maskiner och inventarier,<br />

inklusive flygplan, be<strong>skatt</strong>as inte det år då försäljningen<br />

sker. I stället minskar erhållet försäljningsbelopp det<br />

<strong>skatt</strong>emässiga saldovärdet för de resterande maskinerna<br />

och inventarierna.<br />

Pensionskostnader kan avdras först när betalning för<br />

täckande av utfästelser sker. Avsättning för periodiskt<br />

flygplansunderhåll kan <strong>skatt</strong>emässigt avdras först då<br />

underhållet äger rum.<br />

NORGE<br />

I Norge görs i likhet med i Danmark i räkenskaperna i<br />

princip ingen förändring av de avskrivningar som <strong>före</strong>tagits<br />

eller de försäljnings<strong>resultat</strong> som redovisats i konsortierna.<br />

I <strong>skatt</strong>esammanhang medges i Norge avdrag på flygplan<br />

med upp till 12% på <strong>skatt</strong>emässigt restvärde samt<br />

på övriga maskiner och inventarier med 20-30% på<br />

<strong>skatt</strong>emässigt restvärde.<br />

Möjlighet till förskottsavskrivningar <strong>före</strong>ligger ej.<br />

Vinster vid försäljning av flygplan behöver under<br />

försäljningsåret intäktsföras endast med 20%. Kommande<br />

år intäktsförs 20% av kvarvarande saldo på<br />

icke intäktsförd vinst. Detta innebär att vinsterna blir<br />

<strong>skatt</strong>emässigt intäktsförda över en lång tidsperiod.<br />

Beträffande försäljning av övriga maskiner avdras<br />

erhållet belopp från det <strong>skatt</strong>emässiga saldovärdet.<br />

I likhet med <strong>SAS</strong> Danmark får <strong>SAS</strong> Norge avdrag<br />

för pensionskostnader först när de betalas och för periodiskt<br />

underhåll först när det genomförs.<br />

SVERIGE<br />

I Sverige medges i <strong>skatt</strong>ehänseende i huvudsak avdrag<br />

för avskrivningar på maskiner och inventarier, inklusive<br />

flygplan, enligt reglerna för s k räkenskapsenlig<br />

avskrivning. Detta innebär att man vid varje årsbokslut<br />

gör beräkning av <strong>skatt</strong>emässigt lägsta restvärde:<br />

• Enligt 30%-metoden (huvudregeln) beräknas rest-<br />

80<br />

värdet som lägst 70% av summan av ingående balans<br />

plus inköp minus erhållet belopp vid försäljning.<br />

• Enligt 20%-metoden (kompletteringsregeln) beräknas<br />

lägsta restvärde till anskaffningsvärdet minus<br />

20% avskrivning därpå varje innehavsår. Restvärdet<br />

kommer således maximalt att uppgå till 80, 60,<br />

40, 20 respektive 0% av anskaffningsvärdet på kvarvarande<br />

maskiner och inventarier, vilka anskaffats<br />

under de fem senaste räkenskapsåren.<br />

Man kan byta metod mellan åren. Förskottsavskrivningar<br />

medges inte.<br />

Avsättning till s.k. periodiseringsfond kan göras<br />

varje år med 25% av det årets <strong>skatt</strong>emässiga <strong>resultat</strong>.<br />

Avsättningen ska upplösas senast det femte året efter<br />

avsättningsåret.<br />

Avsättningar för pensionsåtaganden medför avdrag<br />

under vissa förutsättningar. Avsättningar för framtida<br />

underhållskostnader kan inte med <strong>skatt</strong>emässig<br />

avdragsrätt göras för ägda flygplan.<br />

PROFORMA RÄKENSKAPER<br />

Resultaträkningar för <strong>1996</strong> och balansräkningar per<br />

den 31 december <strong>1996</strong> innehåller effekter av alla de<br />

renodlingsåtgärder som har genomförts under året<br />

såsom engångsutdelning, emissioner, fastighetsförsäljning<br />

och ökning av insatskapitalet i <strong>SAS</strong>. I tillägg till<br />

detta innehåller proforma-räkenskaperna sådana<br />

justeringar som skall avspegla en fullständig harmonisering<br />

av redovisningsprinciperna.<br />

Eget kapital på proforma-basis kan härledas från<br />

respektive moderbolags eget kapital i dess bolagsredovisning<br />

och skall avspegla dess andelar i hela <strong>SAS</strong><br />

Gruppen. En avstämning av eget kapital kan därför<br />

göras enligt nedan.<br />

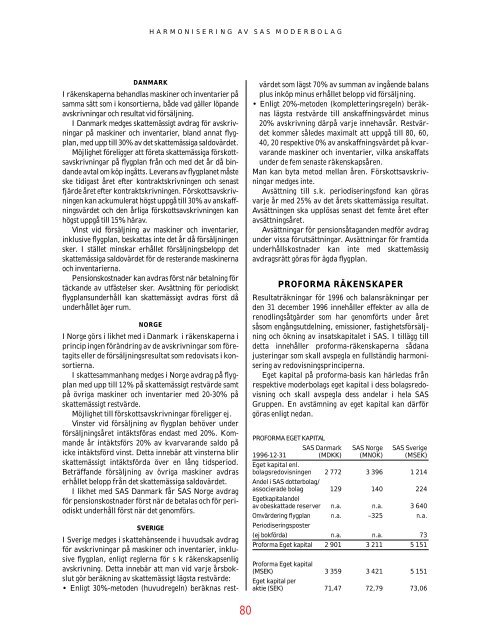

PROFORMA EGET KAPITAL<br />

<strong>SAS</strong> Danmark <strong>SAS</strong> Norge <strong>SAS</strong> Sverige<br />

<strong>1996</strong>-12-31<br />

Eget kapital enl.<br />

(MDKK) (MNOK) (MSEK)<br />

bolagsredovisningen 2 772 3 396 1 214<br />

Andel i <strong>SAS</strong> dotterbolag/<br />

associerade bolag<br />

Egetkapitalandel<br />

129 140 224<br />

av obe<strong>skatt</strong>ade reserver n.a. n.a. 3 640<br />

Omvärdering flygplan<br />

Periodiseringsposter<br />

n.a. –325 n.a.<br />

(ej bokförda) n.a. n.a. 73<br />

Proforma Eget kapital 2 901 3 211 5 151<br />

Proforma Eget kapital<br />

(MSEK)<br />

Eget kapital per<br />

3 359 3 421 5 151<br />

aktie (SEK) 71,47 72,79 73,06