Steuer sparen 2007 (pdf 1,4 mb) - AK - Tirol

Steuer sparen 2007 (pdf 1,4 mb) - AK - Tirol

Steuer sparen 2007 (pdf 1,4 mb) - AK - Tirol

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

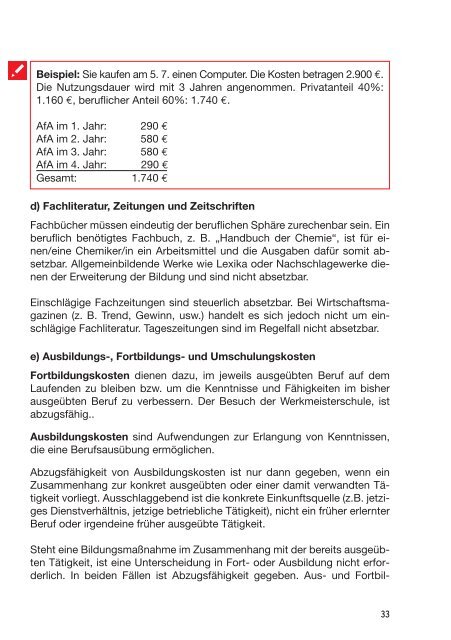

Beispiel: Sie kaufen am 5. 7. einen Computer. Die Kosten betragen 2.900 €.<br />

Die Nutzungsdauer wird mit 3 Jahren angenommen. Privatanteil 40%:<br />

1.160 €, beruflicher Anteil 60%: 1.740 €.<br />

AfA im 1. Jahr: 290 €<br />

AfA im 2. Jahr: 580 €<br />

AfA im 3. Jahr: 580 €<br />

AfA im 4. Jahr: 290 €<br />

Gesamt: 1.740 €<br />

d) Fachliteratur, Zeitungen und Zeitschriften<br />

Fachbücher müssen eindeutig der beruflichen Sphäre zurechenbar sein. Ein<br />

beruflich benötigtes Fachbuch, z. B. „Handbuch der Chemie“, ist für einen/eine<br />

Chemiker/in ein Arbeitsmittel und die Ausgaben dafür somit absetzbar.<br />

Allgemeinbildende Werke wie Lexika oder Nachschlagewerke dienen<br />

der Erweiterung der Bildung und sind nicht absetzbar.<br />

Einschlägige Fachzeitungen sind steuerlich absetzbar. Bei Wirtschaftsmagazinen<br />

(z. B. Trend, Gewinn, usw.) handelt es sich jedoch nicht um einschlägige<br />

Fachliteratur. Tageszeitungen sind im Regelfall nicht absetzbar.<br />

e) Ausbildungs-, Fortbildungs- und Umschulungskosten<br />

Fortbildungskosten dienen dazu, im jeweils ausgeübten Beruf auf dem<br />

Laufenden zu bleiben bzw. um die Kenntnisse und Fähigkeiten im bisher<br />

ausgeübten Beruf zu verbessern. Der Besuch der Werkmeisterschule, ist<br />

abzugsfähig..<br />

Ausbildungskosten sind Aufwendungen zur Erlangung von Kenntnissen,<br />

die eine Berufsausübung ermöglichen.<br />

Abzugsfähigkeit von Ausbildungskosten ist nur dann gegeben, wenn ein<br />

Zusammenhang zur konkret ausgeübten oder einer damit verwandten Tätigkeit<br />

vorliegt. Ausschlaggebend ist die konkrete Einkunftsquelle (z.B. jetziges<br />

Dienstverhältnis, jetzige betriebliche Tätigkeit), nicht ein früher erlernter<br />

Beruf oder irgendeine früher ausgeübte Tätigkeit.<br />

Steht eine Bildungsmaßnahme im Zusammenhang mit der bereits ausgeübten<br />

Tätigkeit, ist eine Unterscheidung in Fort- oder Ausbildung nicht erforderlich.<br />

In beiden Fällen ist Abzugsfähigkeit gegeben. Aus- und Fortbil-<br />

33