Steuer sparen 2007 (pdf 1,4 mb) - AK - Tirol

Steuer sparen 2007 (pdf 1,4 mb) - AK - Tirol

Steuer sparen 2007 (pdf 1,4 mb) - AK - Tirol

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

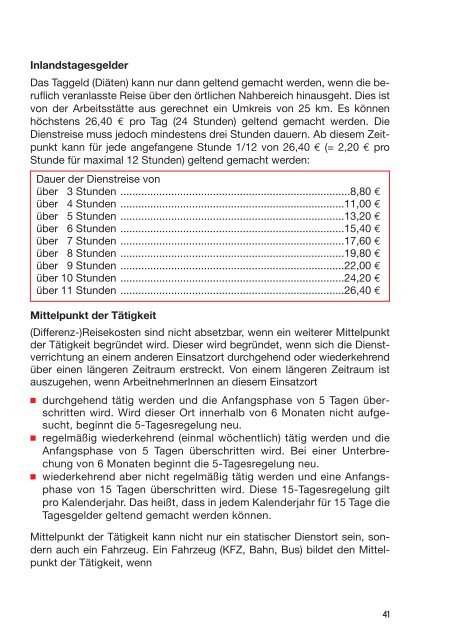

Inlandstagesgelder<br />

Das Taggeld (Diäten) kann nur dann geltend gemacht werden, wenn die beruflich<br />

veranlasste Reise über den örtlichen Nahbereich hinausgeht. Dies ist<br />

von der Arbeitsstätte aus gerechnet ein Umkreis von 25 km. Es können<br />

höchstens 26,40 € pro Tag (24 Stunden) geltend gemacht werden. Die<br />

Dienstreise muss jedoch mindestens drei Stunden dauern. Ab diesem Zeitpunkt<br />

kann für jede angefangene Stunde 1/12 von 26,40 € (= 2,20 € pro<br />

Stunde für maximal 12 Stunden) geltend gemacht werden:<br />

Dauer der Dienstreise von<br />

über 3 Stunden .............................................................................8,80 €<br />

über 4 Stunden ...........................................................................11,00 €<br />

über 5 Stunden ...........................................................................13,20 €<br />

über 6 Stunden ...........................................................................15,40 €<br />

über 7 Stunden ...........................................................................17,60 €<br />

über 8 Stunden ...........................................................................19,80 €<br />

über 9 Stunden ...........................................................................22,00 €<br />

über 10 Stunden ...........................................................................24,20 €<br />

über 11 Stunden ...........................................................................26,40 €<br />

Mittelpunkt der Tätigkeit<br />

(Differenz-)Reisekosten sind nicht absetzbar, wenn ein weiterer Mittelpunkt<br />

der Tätigkeit begründet wird. Dieser wird begründet, wenn sich die Dienstverrichtung<br />

an einem anderen Einsatzort durchgehend oder wiederkehrend<br />

über einen längeren Zeitraum erstreckt. Von einem längeren Zeitraum ist<br />

auszugehen, wenn ArbeitnehmerInnen an diesem Einsatzort<br />

■ durchgehend tätig werden und die Anfangsphase von 5 Tagen überschritten<br />

wird. Wird dieser Ort innerhalb von 6 Monaten nicht aufgesucht,<br />

beginnt die 5-Tagesregelung neu.<br />

■ regelmäßig wiederkehrend (einmal wöchentlich) tätig werden und die<br />

Anfangsphase von 5 Tagen überschritten wird. Bei einer Unterbrechung<br />

von 6 Monaten beginnt die 5-Tagesregelung neu.<br />

■ wiederkehrend aber nicht regelmäßig tätig werden und eine Anfangsphase<br />

von 15 Tagen überschritten wird. Diese 15-Tagesregelung gilt<br />

pro Kalenderjahr. Das heißt, dass in jedem Kalenderjahr für 15 Tage die<br />

Tagesgelder geltend gemacht werden können.<br />

Mittelpunkt der Tätigkeit kann nicht nur ein statischer Dienstort sein, sondern<br />

auch ein Fahrzeug. Ein Fahrzeug (KFZ, Bahn, Bus) bildet den Mittelpunkt<br />

der Tätigkeit, wenn<br />

41