Hessischer Mittelstandsbericht 2006 - HA Hessen Agentur GmbH

Hessischer Mittelstandsbericht 2006 - HA Hessen Agentur GmbH

Hessischer Mittelstandsbericht 2006 - HA Hessen Agentur GmbH

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

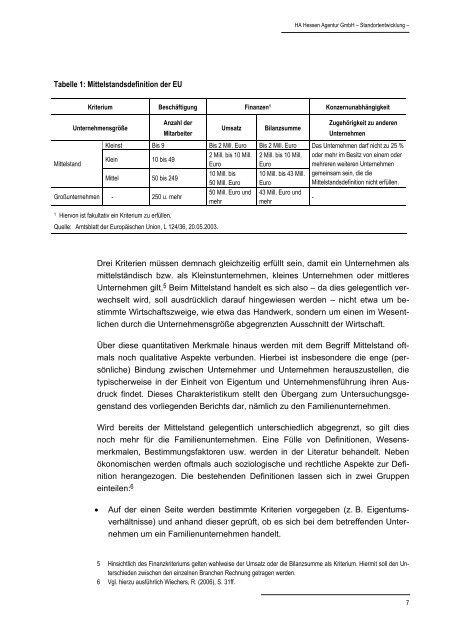

Tabelle 1: Mittelstandsdefinition der EU<br />

<strong>HA</strong> <strong>Hessen</strong> <strong>Agentur</strong> <strong>GmbH</strong> – Standortentwicklung –<br />

Kriterium Beschäftigung Finanzen 1 Konzernunabhängigkeit<br />

Unternehmensgröße<br />

Anzahl der<br />

Mitarbeiter<br />

Umsatz Bilanzsumme<br />

Kleinst Bis 9 Bis 2 Mill. Euro Bis 2 Mill. Euro<br />

Mittelstand<br />

Klein 10 bis 49<br />

2 Mill. bis 10 Mill.<br />

Euro<br />

2 Mill. bis 10 Mill.<br />

Euro<br />

Mittel 50 bis 249<br />

10 Mill. bis<br />

50 Mill. Euro<br />

10 Mill. bis 43 Mill.<br />

Euro<br />

Großunternehmen - 250 u. mehr<br />

50 Mill. Euro und<br />

mehr<br />

43 Mill. Euro und<br />

mehr<br />

1 Hiervon ist fakultativ ein Kriterium zu erfüllen.<br />

Quelle: Amtsblatt der Europäischen Union, L 124/36, 20.05.2003.<br />

Zugehörigkeit zu anderen<br />

Unternehmen<br />

Das Unternehmen darf nicht zu 25 %<br />

oder mehr im Besitz von einem oder<br />

mehreren weiteren Unternehmen<br />

gemeinsam sein, die die<br />

Mittelstandsdefinition nicht erfüllen.<br />

Drei Kriterien müssen demnach gleichzeitig erfüllt sein, damit ein Unternehmen als<br />

mittelständisch bzw. als Kleinstunternehmen, kleines Unternehmen oder mittleres<br />

Unternehmen gilt. 5 Beim Mittelstand handelt es sich also – da dies gelegentlich verwechselt<br />

wird, soll ausdrücklich darauf hingewiesen werden – nicht etwa um bestimmte<br />

Wirtschaftszweige, wie etwa das Handwerk, sondern um einen im Wesentlichen<br />

durch die Unternehmensgröße abgegrenzten Ausschnitt der Wirtschaft.<br />

Über diese quantitativen Merkmale hinaus werden mit dem Begriff Mittelstand oftmals<br />

noch qualitative Aspekte verbunden. Hierbei ist insbesondere die enge (persönliche)<br />

Bindung zwischen Unternehmer und Unternehmen herauszustellen, die<br />

typischerweise in der Einheit von Eigentum und Unternehmensführung ihren Ausdruck<br />

findet. Dieses Charakteristikum stellt den Übergang zum Untersuchungsgegenstand<br />

des vorliegenden Berichts dar, nämlich zu den Familienunternehmen.<br />

Wird bereits der Mittelstand gelegentlich unterschiedlich abgegrenzt, so gilt dies<br />

noch mehr für die Familienunternehmen. Eine Fülle von Definitionen, Wesensmerkmalen,<br />

Bestimmungsfaktoren usw. werden in der Literatur behandelt. Neben<br />

ökonomischen werden oftmals auch soziologische und rechtliche Aspekte zur Definition<br />

herangezogen. Die bestehenden Definitionen lassen sich in zwei Gruppen<br />

einteilen: 6<br />

• Auf der einen Seite werden bestimmte Kriterien vorgegeben (z. B. Eigentumsverhältnisse)<br />

und anhand dieser geprüft, ob es sich bei dem betreffenden Unternehmen<br />

um ein Familienunternehmen handelt.<br />

5 Hinsichtlich des Finanzkriteriums gelten wahlweise der Umsatz oder die Bilanzsumme als Kriterium. Hiermit soll den Unterschieden<br />

zwischen den einzelnen Branchen Rechnung getragen werden.<br />

6 Vgl. hierzu ausführlich Wiechers, R. (<strong>2006</strong>), S. 31ff.<br />

-<br />

7