Hessischer Mittelstandsbericht 2006 - HA Hessen Agentur GmbH

Hessischer Mittelstandsbericht 2006 - HA Hessen Agentur GmbH

Hessischer Mittelstandsbericht 2006 - HA Hessen Agentur GmbH

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Hessischer</strong> <strong>Mittelstandsbericht</strong> <strong>2006</strong> – Familienunternehmen<br />

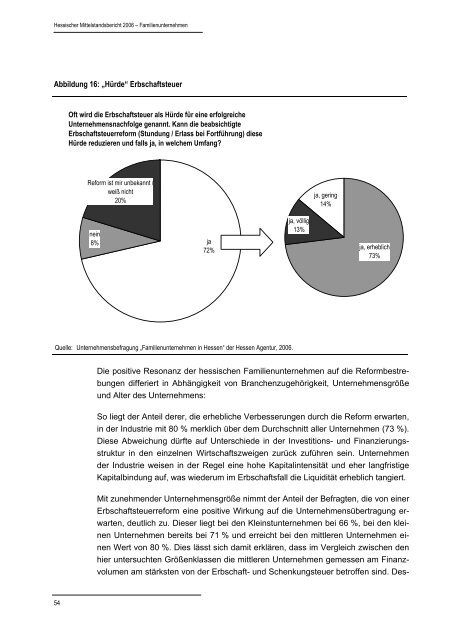

Abbildung 16: „Hürde“ Erbschaftsteuer<br />

54<br />

Oft wird die Erbschaftsteuer als Hürde für eine erfolgreiche<br />

Unternehmensnachfolge genannt. Kann die beabsichtigte<br />

Erbschaftsteuerreform (Stundung / Erlass bei Fortführung) diese<br />

Hürde reduzieren und falls ja, in welchem Umfang?<br />

Reform ist mir unbekannt /<br />

weiß nicht<br />

20%<br />

nein<br />

8%<br />

ja<br />

72%<br />

Quelle: Unternehmensbefragung „Familienunternehmen in <strong>Hessen</strong>“ der <strong>Hessen</strong> <strong>Agentur</strong>, <strong>2006</strong>.<br />

ja, völlig<br />

13%<br />

ja, gering<br />

14%<br />

ja, erheblich<br />

73%<br />

Die positive Resonanz der hessischen Familienunternehmen auf die Reformbestrebungen<br />

differiert in Abhängigkeit von Branchenzugehörigkeit, Unternehmensgröße<br />

und Alter des Unternehmens:<br />

So liegt der Anteil derer, die erhebliche Verbesserungen durch die Reform erwarten,<br />

in der Industrie mit 80 % merklich über dem Durchschnitt aller Unternehmen (73 %).<br />

Diese Abweichung dürfte auf Unterschiede in der Investitions- und Finanzierungsstruktur<br />

in den einzelnen Wirtschaftszweigen zurück zuführen sein. Unternehmen<br />

der Industrie weisen in der Regel eine hohe Kapitalintensität und eher langfristige<br />

Kapitalbindung auf, was wiederum im Erbschaftsfall die Liquidität erheblich tangiert.<br />

Mit zunehmender Unternehmensgröße nimmt der Anteil der Befragten, die von einer<br />

Erbschaftsteuerreform eine positive Wirkung auf die Unternehmensübertragung erwarten,<br />

deutlich zu. Dieser liegt bei den Kleinstunternehmen bei 66 %, bei den kleinen<br />

Unternehmen bereits bei 71 % und erreicht bei den mittleren Unternehmen einen<br />

Wert von 80 %. Dies lässt sich damit erklären, dass im Vergleich zwischen den<br />

hier untersuchten Größenklassen die mittleren Unternehmen gemessen am Finanzvolumen<br />

am stärksten von der Erbschaft- und Schenkungsteuer betroffen sind. Des-