Memoria EFQM - Osakidetza

Memoria EFQM - Osakidetza

Memoria EFQM - Osakidetza

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

1.–FACTURACIÓN<br />

Contrato Programa 99,7%<br />

Facturación a terceros 0,1%<br />

Ingresos Financieros 0,2%<br />

A) CONTRATO PROGRAMA<br />

ENFOQUE<br />

El Contrato Programa es el instrumento jurídico mediante el<br />

cual se articulan de manera directa las relaciones entre el<br />

Departamento de Sanidad y la Comarca Uribe para la provisión<br />

de servicios sanitarios. (Ver 4b.1).<br />

Su cobertura económica consignada con cargo a los créditos<br />

presupuestarios se basa en una financiación capitativa modulada<br />

por la calidad de los servicios y por el grado de cumplimiento<br />

de los objetivos de Calidad y de Oferta Preferente pactados<br />

La facturación al Departamento de Sanidad es mensual, procediéndose<br />

al final del ejercicio a la evaluación de los objetivos<br />

asistenciales y de calidad pactados, aplicándose en su caso las<br />

penalizaciones pactadas en el Contrato Programa.<br />

DESPLIEGUE<br />

El contrato programa recoge el 100% de la actividad asistencial<br />

y abarca al 100% de las Unidades.<br />

EVALUACIÓN Y REVISIÓN<br />

Las evaluaciones conjuntas, de la vertiente económica del Contrato<br />

Programa, han originado las siguientes modificaciones:<br />

AÑO<br />

2002<br />

FUENTE MODIFICACIÓN<br />

APRENDIZAJE INTRODUCIDA<br />

REVISIÓN C.P.<br />

Con Dirección<br />

Territorial:<br />

El precio estructural aglutina todos los gastos soportados por la<br />

organización que no son susceptibles de ser gestionados ( antigüedad,<br />

dispersión, residencias 3ª edad, etc.)<br />

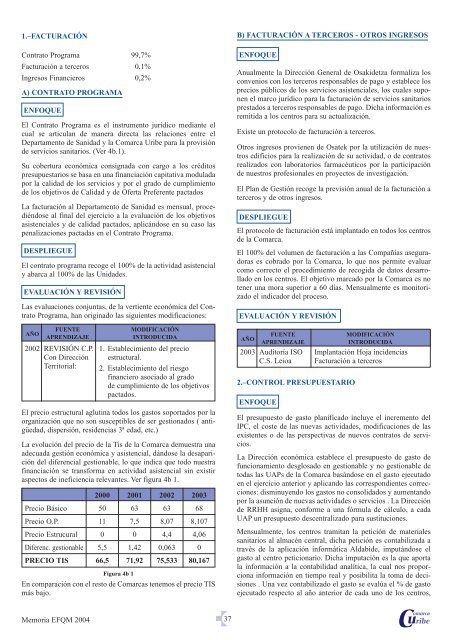

La evolución del precio de la Tis de la Comarca demuestra una<br />

adecuada gestión económica y asistencial, dándose la desaparición<br />

del diferencial gestionable, lo que indica que todo nuestra<br />

financiación se transforma en actividad asistencial sin existir<br />

aspectos de ineficiencia relevantes. Ver figura 4b 1.<br />

En comparación con el resto de Comarcas tenemos el precio TIS<br />

más bajo.<br />

<strong>Memoria</strong> <strong>EFQM</strong> 2004<br />

1. Establecimiento del precio<br />

estructural.<br />

2. Establecimiento del riesgo<br />

financiero asociado al grado<br />

de cumplimiento de los objetivos<br />

pactados.<br />

2000 2001 2002 2003<br />

Precio Básico 50 63 63 68<br />

Precio O.P. 11 7,5 8,07 8,107<br />

Precio Estrucural 0 0 4,4 4,06<br />

Diferenc. gestionable 5,5 1,42 0,063 0<br />

PRECIO TIS 66,5 71,92 75,533 80,167<br />

Figura 4b 1<br />

37<br />

B) FACTURACIÓN A TERCEROS - OTROS INGRESOS<br />

ENFOQUE<br />

Anualmente la Dirección General de <strong>Osakidetza</strong> formaliza los<br />

convenios con los terceros responsables de pago y establece los<br />

precios públicos de los servicios asistenciales, los cuales suponen<br />

el marco jurídico para la facturación de servicios sanitarios<br />

prestados a terceros responsables de pago. Dicha información es<br />

remitida a los centros para su actualización.<br />

Existe un protocolo de facturación a terceros.<br />

Otros ingresos provienen de Osatek por la utilización de nuestros<br />

edificios para la realización de su actividad, o de contratos<br />

realizados con laboratorios farmacéuticos por la participación<br />

de nuestros profesionales en proyectos de investigación.<br />

El Plan de Gestión recoge la previsión anual de la facturación a<br />

terceros y de otros ingresos.<br />

DESPLIEGUE<br />

El protocolo de facturación está implantado en todos los centros<br />

de la Comarca.<br />

El 100% del volumen de facturación a las Compañías aseguradoras<br />

es cobrado por la Comarca, lo que nos permite evaluar<br />

como correcto el procedimiento de recogida de datos desarrollado<br />

en los centros. El objetivo marcado por la Comarca es no<br />

tener una mora superior a 60 días. Mensualmente es monitorizado<br />

el indicador del proceso.<br />

EVALUACIÓN Y REVISIÓN<br />

AÑO<br />

2003<br />

2.–CONTROL PRESUPUESTARIO<br />

ENFOQUE<br />

FUENTE MODIFICACIÓN<br />

APRENDIZAJE INTRODUCIDA<br />

Auditoría ISO<br />

C.S. Leioa<br />

Implantación Hoja incidencias<br />

Facturación a terceros<br />

El presupuesto de gasto planificado incluye el incremento del<br />

IPC, el coste de las nuevas actividades, modificaciones de las<br />

existentes o de las perspectivas de nuevos contratos de servicios.<br />

La Dirección económica establece el presupuesto de gasto de<br />

funcionamiento desglosado en gestionable y no gestionable de<br />

todas las UAPs de la Comarca basándose en el gasto ejecutado<br />

en el ejercicio anterior y aplicando las correspondientes correcciones:<br />

disminuyendo los gastos no consolidados y aumentando<br />

por la asunción de nuevas actividades o servicios . La Dirección<br />

de RRHH asigna, conforme a una fórmula de cálculo, a cada<br />

UAP un presupuesto descentralizado para sustituciones.<br />

Mensualmente, los centros tramitan la petición de materiales<br />

sanitarios al almacén central, dicha petición es contabilizada a<br />

través de la aplicación informática Aldabide, imputándose el<br />

gasto al centro peticionario. Dicha imputación es la que aporta<br />

la información a la contabilidad analítica, la cual nos proporciona<br />

información en tiempo real y posibilita la toma de decisiones<br />

. Una vez contabilizado el gasto se evalúa el % de gasto<br />

ejecutado respecto al año anterior de cada uno de los centros,