Memoria EFQM - Osakidetza

Memoria EFQM - Osakidetza

Memoria EFQM - Osakidetza

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

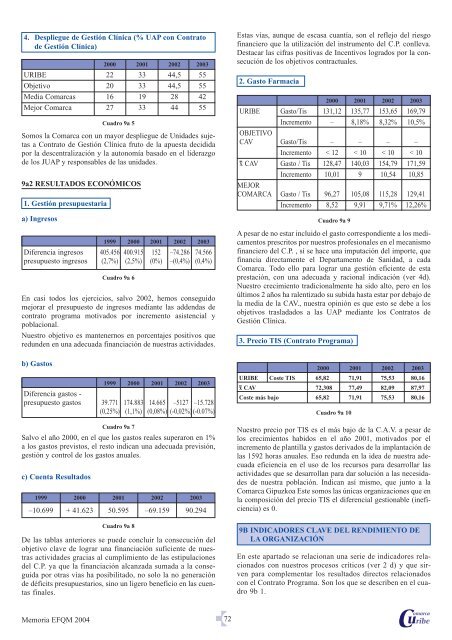

4. Despliegue de Gestión Clínica (% UAP con Contrato<br />

de Gestión Clínica)<br />

Somos la Comarca con un mayor despliegue de Unidades sujetas<br />

a Contrato de Gestión Clínica fruto de la apuesta decidida<br />

por la descentralización y la autonomía basado en el liderazgo<br />

de los JUAP y responsables de las unidades.<br />

9a2 RESULTADOS ECONÓMICOS<br />

1. Gestión presupuestaria<br />

a) Ingresos<br />

En casi todos los ejercicios, salvo 2002, hemos conseguido<br />

mejorar el presupuesto de ingresos mediante las addendas de<br />

contrato programa motivados por incremento asistencial y<br />

poblacional.<br />

Nuestro objetivo es mantenernos en porcentajes positivos que<br />

redunden en una adecuada financiación de nuestras actividades.<br />

b) Gastos<br />

Salvo el año 2000, en el que los gastos reales superaron en 1%<br />

a los gastos previstos, el resto indican una adecuada previsión,<br />

gestión y control de los gastos anuales.<br />

c) Cuenta Resultados<br />

De las tablas anteriores se puede concluir la consecución del<br />

objetivo clave de lograr una financiación suficiente de nuestras<br />

actividades gracias al cumplimiento de las estipulaciones<br />

del C.P. ya que la financiación alcanzada sumada a la conseguida<br />

por otras vías ha posibilitado, no solo la no generación<br />

de déficits presupuestarios, sino un ligero beneficio en las cuentas<br />

finales.<br />

<strong>Memoria</strong> <strong>EFQM</strong> 2004<br />

2000 2001 2002 2003<br />

URIBE 22 33 44,5 55<br />

Objetivo 20 33 44,5 55<br />

Media Comarcas 16 19 28 42<br />

Mejor Comarca 27 33 44 55<br />

Cuadro 9a 5<br />

1999 2000 2001 2002 2003<br />

Diferencia ingresos 405.456 400.915 152 –74.286 74.566<br />

presupuesto ingresos (2,7%) (2,5%) (0%) –(0,4%) (0,4%)<br />

Cuadro 9a 6<br />

1999 2000 2001 2002 2003<br />

Diferencia gastos -<br />

presupuesto gastos 39.771 174.883 14.665 –5127 –15.728<br />

(0,25%) (1,1%) (0,08%) (-0,02%) (-0.07%)<br />

Cuadro 9a 7<br />

1999 2000 2001 2002 2003<br />

–10.699 + 41.623 50.595 –69.159 90.294<br />

Cuadro 9a 8<br />

72<br />

Estas vías, aunque de escasa cuantía, son el reflejo del riesgo<br />

financiero que la utilización del instrumento del C.P. conlleva.<br />

Destacar las cifras positivas de Incentivos logrados por la consecución<br />

de los objetivos contractuales.<br />

2. Gasto Farmacia<br />

2000 2001 2002 2003<br />

URIBE Gasto/Tis 131,12 135,77 153,65 169,79<br />

OBJETIVO<br />

Incremento – 8,18% 8,32% 10,5%<br />

CAV Gasto/Tis – – – –<br />

Incremento < 12 < 10 < 10 < 10<br />

x CAV Gasto / Tis 128,47 140,03 154,79 171,59<br />

MEJOR<br />

Incremento 10,01 9 10,54 10,85<br />

COMARCA Gasto / Tis 96,27 105,08 115,28 129,41<br />

Incremento 8,52 9,91 9,71% 12,26%<br />

Cuadro 9a 9<br />

A pesar de no estar incluido el gasto correspondiente a los medicamentos<br />

prescritos por nuestros profesionales en el mecanismo<br />

financiero del C.P. , sí se hace una imputación del importe, que<br />

financia directamente el Departamento de Sanidad, a cada<br />

Comarca. Todo ello para lograr una gestión eficiente de esta<br />

prestación, con una adecuada y racional indicación (ver 4d).<br />

Nuestro crecimiento tradicionalmente ha sido alto, pero en los<br />

últimos 2 años ha ralentizado su subida hasta estar por debajo de<br />

la media de la CAV., nuestra opinión es que esto se debe a los<br />

objetivos trasladados a las UAP mediante los Contratos de<br />

Gestión Clínica.<br />

3. Precio TIS (Contrato Programa)<br />

2000 2001 2002 2003<br />

URIBE Coste TIS 65,82 71,91 75,53 80,16<br />

x CAV 72,308 77,49 82,09 87,97<br />

Coste más bajo 65,82 71,91 75,53 80,16<br />

Cuadro 9a 10<br />

Nuestro precio por TIS es el más bajo de la C.A.V. a pesar de<br />

los crecimientos habidos en el año 2001, motivados por el<br />

incremento de plantilla y gastos derivados de la implantación de<br />

las 1592 horas anuales. Eso redunda en la idea de nuestra adecuada<br />

eficiencia en el uso de los recursos para desarrollar las<br />

actividades que se desarrollan para dar solución a las necesidades<br />

de nuestra población. Indican así mismo, que junto a la<br />

Comarca Gipuzkoa Este somos las únicas organizaciones que en<br />

la composición del precio TIS el diferencial gestionable (ineficiencia)<br />

es 0.<br />

9B INDICADORES CLAVE DEL RENDIMIENTO DE<br />

LA ORGANIZACIÓN<br />

En este apartado se relacionan una serie de indicadores relacionados<br />

con nuestros procesos críticos (ver 2 d) y que sirven<br />

para complementar los resultados directos relacionados<br />

con el Contrato Programa. Son los que se describen en el cuadro<br />

9b 1.