Les assureurs étrangers face à leurs difficultés en Chine - Evernote

Les assureurs étrangers face à leurs difficultés en Chine - Evernote

Les assureurs étrangers face à leurs difficultés en Chine - Evernote

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Les</strong> <strong>assureurs</strong> <strong>étrangers</strong> <strong>face</strong> <strong>à</strong> <strong>leurs</strong> <strong>difficultés</strong> <strong>en</strong> <strong>Chine</strong><br />

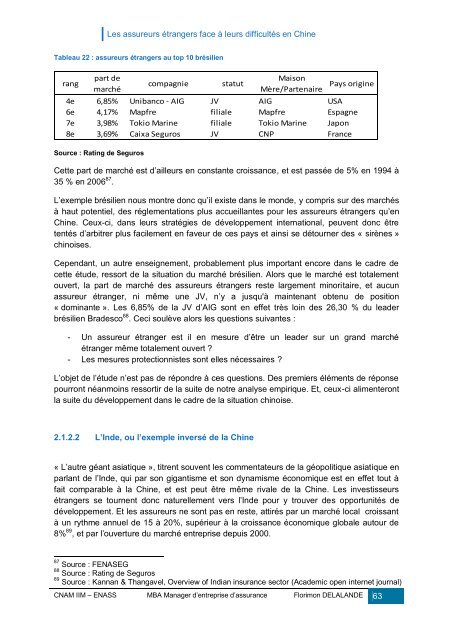

Tableau 22 : <strong>assureurs</strong> <strong>étrangers</strong> au top 10 brésili<strong>en</strong><br />

rang<br />

part de<br />

marché<br />

compagnie statut<br />

Maison<br />

Mère/Part<strong>en</strong>aire<br />

Pays origine<br />

4e 6,85% Unibanco - AIG JV AIG USA<br />

6e 4,17% Mapfre filiale Mapfre Espagne<br />

7e 3,98% Tokio Marine filiale Tokio Marine Japon<br />

8e 3,69% Caixa Seguros JV CNP France<br />

Source : Rating de Seguros<br />

Cette part de marché est d’ail<strong>leurs</strong> <strong>en</strong> constante croissance, et est passée de 5% <strong>en</strong> 1994 <strong>à</strong><br />

35 % <strong>en</strong> 2006 87 .<br />

L’exemple brésili<strong>en</strong> nous montre donc qu’il existe dans le monde, y compris sur des marchés<br />

<strong>à</strong> haut pot<strong>en</strong>tiel, des réglem<strong>en</strong>tations plus accueillantes pour les <strong>assureurs</strong> <strong>étrangers</strong> qu’<strong>en</strong><br />

<strong>Chine</strong>. Ceux-ci, dans <strong>leurs</strong> stratégies de développem<strong>en</strong>t international, peuv<strong>en</strong>t donc être<br />

t<strong>en</strong>tés d’arbitrer plus facilem<strong>en</strong>t <strong>en</strong> faveur de ces pays et ainsi se détourner des « sirènes »<br />

chinoises.<br />

Cep<strong>en</strong>dant, un autre <strong>en</strong>seignem<strong>en</strong>t, probablem<strong>en</strong>t plus important <strong>en</strong>core dans le cadre de<br />

cette étude, ressort de la situation du marché brésili<strong>en</strong>. Alors que le marché est totalem<strong>en</strong>t<br />

ouvert, la part de marché des <strong>assureurs</strong> <strong>étrangers</strong> reste largem<strong>en</strong>t minoritaire, et aucun<br />

assureur étranger, ni même une JV, n’y a jusqu'<strong>à</strong> maint<strong>en</strong>ant obt<strong>en</strong>u de position<br />

« dominante ». <strong>Les</strong> 6,85% de la JV d’AIG sont <strong>en</strong> effet très loin des 26,30 % du leader<br />

brésili<strong>en</strong> Bradesco 88 . Ceci soulève alors les questions suivantes :<br />

- Un assureur étranger est il <strong>en</strong> mesure d’être un leader sur un grand marché<br />

étranger même totalem<strong>en</strong>t ouvert ?<br />

- <strong>Les</strong> mesures protectionnistes sont elles nécessaires ?<br />

L’objet de l’étude n’est pas de répondre <strong>à</strong> ces questions. Des premiers élém<strong>en</strong>ts de réponse<br />

pourront néanmoins ressortir de la suite de notre analyse empirique. Et, ceux-ci alim<strong>en</strong>teront<br />

la suite du développem<strong>en</strong>t dans le cadre de la situation chinoise.<br />

2.1.2.2 L’Inde, ou l’exemple inversé de la <strong>Chine</strong><br />

« L’autre géant asiatique », titr<strong>en</strong>t souv<strong>en</strong>t les comm<strong>en</strong>tateurs de la géopolitique asiatique <strong>en</strong><br />

parlant de l’Inde, qui par son gigantisme et son dynamisme économique est <strong>en</strong> effet tout <strong>à</strong><br />

fait comparable <strong>à</strong> la <strong>Chine</strong>, et est peut être même rivale de la <strong>Chine</strong>. <strong>Les</strong> investisseurs<br />

<strong>étrangers</strong> se tourn<strong>en</strong>t donc naturellem<strong>en</strong>t vers l’Inde pour y trouver des opportunités de<br />

développem<strong>en</strong>t. Et les <strong>assureurs</strong> ne sont pas <strong>en</strong> reste, attirés par un marché local croissant<br />

<strong>à</strong> un rythme annuel de 15 <strong>à</strong> 20%, supérieur <strong>à</strong> la croissance économique globale autour de<br />

8% 89 , et par l’ouverture du marché <strong>en</strong>treprise depuis 2000.<br />

87 Source : FENASEG<br />

88 Source : Rating de Seguros<br />

89 Source : Kannan & Thangavel, Overview of Indian insurance sector (Academic op<strong>en</strong> internet journal)<br />

CNAM IIM Ŕ ENASS MBA Manager d’<strong>en</strong>treprise d’assurance Florimon DELALANDE 63