A reestruturação da cotonicultura no Brasil - Cepea - USP

A reestruturação da cotonicultura no Brasil - Cepea - USP

A reestruturação da cotonicultura no Brasil - Cepea - USP

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

que ocorre erro de especificação.<br />

Diversos estudos tratam de estabelecer procedimentos para verificar a ordem de<br />

integração de uma série temporal. Dentre os procedimentos existentes, os de Fuller (1976),<br />

complementados pelos de Dickey e Fuller (1979, 1981), tem sido bastante utilizados.<br />

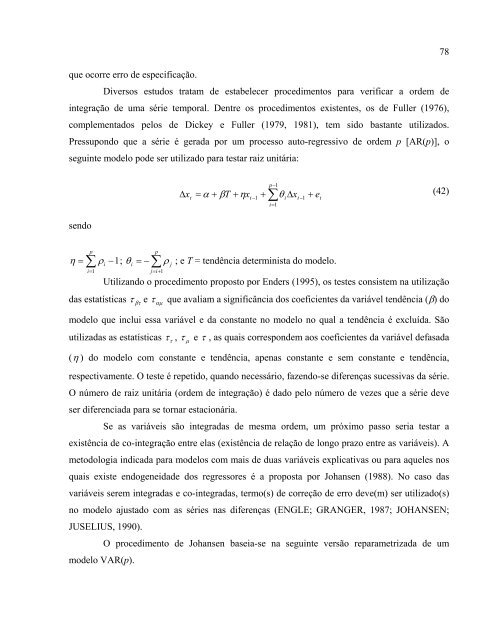

Pressupondo que a série é gera<strong>da</strong> por um processo auto-regressivo de ordem p [AR(p)], o<br />

seguinte modelo pode ser utilizado para testar raiz unitária:<br />

sendo<br />

p<br />

∑<br />

i=<br />

1<br />

p<br />

t−<br />

1<br />

∑ − p 1<br />

i=<br />

1<br />

∆x<br />

= α + βT<br />

+ ηx<br />

+ θ ∆x<br />

+ e<br />

(42)<br />

t<br />

η = ρi<br />

−1;<br />

θ i = −∑<br />

ρ j ; e T = tendência determinista do modelo.<br />

j=<br />

i+<br />

1<br />

Utilizando o procedimento proposto por Enders (1995), os testes consistem na utilização<br />

<strong>da</strong>s estatísticas τ βτ e τ αµ que avaliam a significância dos coeficientes <strong>da</strong> variável tendência (β) do<br />

modelo que inclui essa variável e <strong>da</strong> constante <strong>no</strong> modelo <strong>no</strong> qual a tendência é excluí<strong>da</strong>. São<br />

utiliza<strong>da</strong>s as estatísticas τ τ , τ µ e τ , as quais correspondem aos coeficientes <strong>da</strong> variável defasa<strong>da</strong><br />

(η ) do modelo com constante e tendência, apenas constante e sem constante e tendência,<br />

respectivamente. O teste é repetido, quando necessário, fazendo-se diferenças sucessivas <strong>da</strong> série.<br />

O número de raiz unitária (ordem de integração) é <strong>da</strong>do pelo número de vezes que a série deve<br />

ser diferencia<strong>da</strong> para se tornar estacionária.<br />

Se as variáveis são integra<strong>da</strong>s de mesma ordem, um próximo passo seria testar a<br />

existência de co-integração entre elas (existência de relação de longo prazo entre as variáveis). A<br />

metodologia indica<strong>da</strong> para modelos com mais de duas variáveis explicativas ou para aqueles <strong>no</strong>s<br />

quais existe endogenei<strong>da</strong>de dos regressores é a proposta por Johansen (1988). No caso <strong>da</strong>s<br />

variáveis serem integra<strong>da</strong>s e co-integra<strong>da</strong>s, termo(s) de correção de erro deve(m) ser utilizado(s)<br />

<strong>no</strong> modelo ajustado com as séries nas diferenças (ENGLE; GRANGER, 1987; JOHANSEN;<br />

JUSELIUS, 1990).<br />

O procedimento de Johansen baseia-se na seguinte versão reparametriza<strong>da</strong> de um<br />

modelo VAR(p).<br />

i<br />

t−1<br />

t<br />

78