GUSTAVO MODENESI MODELO DE PREVISÃO DE ... - PRO - USP

GUSTAVO MODENESI MODELO DE PREVISÃO DE ... - PRO - USP

GUSTAVO MODENESI MODELO DE PREVISÃO DE ... - PRO - USP

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

114<br />

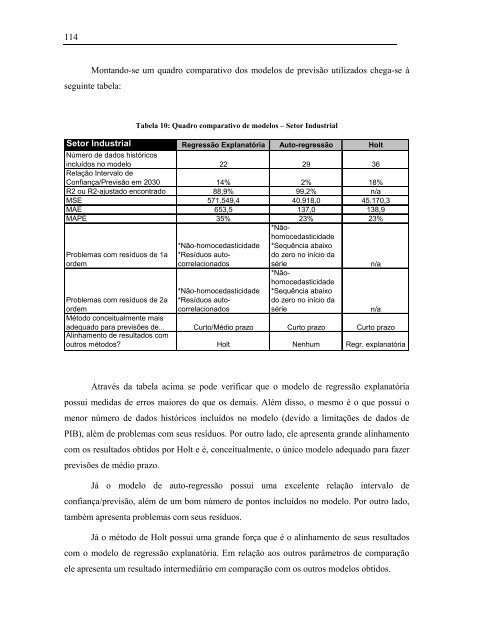

Montando-se um quadro comparativo dos modelos de previsão utilizados chega-se à<br />

seguinte tabela:<br />

Tabela 10: Quadro comparativo de modelos – Setor Industrial<br />

Setor Industrial<br />

Número de dados históricos<br />

Regressão Explanatória Auto-regressão Holt<br />

incluídos no modelo<br />

Relação Intervalo de<br />

22 29 36<br />

Confiança/Previsão em 2030 14% 2% 18%<br />

R2 ou R2-ajustado encontrado 88,9% 99,2% n/a<br />

MSE 571.549,4 40.918,0 45.170,3<br />

MAE 653,5 137,0 138,9<br />

MAPE 35% 23%<br />

*Nãohomocedasticidade<br />

23%<br />

*Não-homocedasticidade *Sequência abaixo<br />

Problemas com resíduos de 1a *Resíduos auto-<br />

do zero no início da<br />

ordem<br />

correlacionados<br />

série<br />

*Nãohomocedasticidade<br />

n/a<br />

*Não-homocedasticidade *Sequência abaixo<br />

Problemas com resíduos de 2a *Resíduos auto-<br />

do zero no início da<br />

ordem<br />

Método conceitualmente mais<br />

correlacionados<br />

série n/a<br />

adequado para previsões de...<br />

Alinhamento de resultados com<br />

Curto/Médio prazo Curto prazo Curto prazo<br />

outros métodos? Holt Nenhum Regr. explanatória<br />

Através da tabela acima se pode verificar que o modelo de regressão explanatória<br />

possui medidas de erros maiores do que os demais. Além disso, o mesmo é o que possui o<br />

menor número de dados históricos incluídos no modelo (devido a limitações de dados de<br />

PIB), além de problemas com seus resíduos. Por outro lado, ele apresenta grande alinhamento<br />

com os resultados obtidos por Holt e é, conceitualmente, o único modelo adequado para fazer<br />

previsões de médio prazo.<br />

Já o modelo de auto-regressão possui uma excelente relação intervalo de<br />

confiança/previsão, além de um bom número de pontos incluídos no modelo. Por outro lado,<br />

também apresenta problemas com seus resíduos.<br />

Já o método de Holt possui uma grande força que é o alinhamento de seus resultados<br />

com o modelo de regressão explanatória. Em relação aos outros parâmetros de comparação<br />

ele apresenta um resultado intermediário em comparação com os outros modelos obtidos.