GUSTAVO MODENESI MODELO DE PREVISÃO DE ... - PRO - USP

GUSTAVO MODENESI MODELO DE PREVISÃO DE ... - PRO - USP

GUSTAVO MODENESI MODELO DE PREVISÃO DE ... - PRO - USP

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

132<br />

MM m<br />

2500<br />

3 MM m /ano<br />

2500<br />

3 /ano<br />

2000<br />

1500<br />

1000<br />

500<br />

0<br />

-500<br />

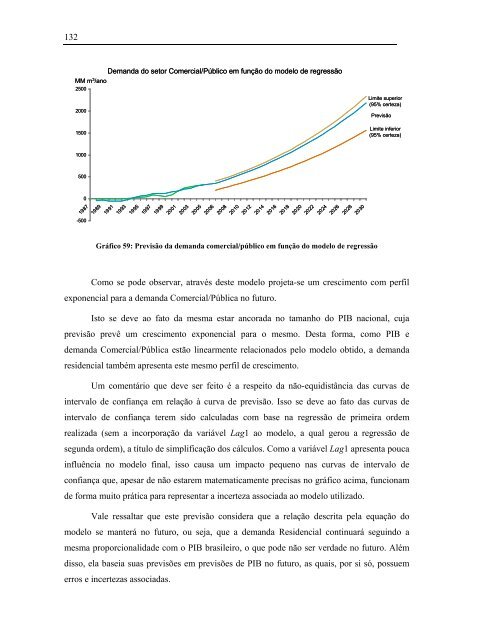

Demanda do setor Comercial/Público em função do modelo de regressão<br />

1987 1987<br />

1989 1989<br />

1991 1991<br />

1993 1993<br />

1995 1995<br />

1997 1997<br />

1999 1999<br />

2001 2001<br />

2003 2003<br />

2005 2005<br />

2006 2006<br />

2008 2008<br />

2010 2010<br />

2012 2012<br />

2014 2014<br />

2016 2016<br />

2018 2018<br />

2020 2020<br />

2022 2022<br />

2024 2024<br />

2026 2026<br />

2028 2028<br />

2030 2030<br />

Gráfico 59: Previsão da demanda comercial/público em função do modelo de regressão<br />

Limite superior<br />

(95% certeza)<br />

Previsão<br />

Limite inferior<br />

(95% certeza)<br />

Como se pode observar, através deste modelo projeta-se um crescimento com perfil<br />

exponencial para a demanda Comercial/Pública no futuro.<br />

Isto se deve ao fato da mesma estar ancorada no tamanho do PIB nacional, cuja<br />

previsão prevê um crescimento exponencial para o mesmo. Desta forma, como PIB e<br />

demanda Comercial/Pública estão linearmente relacionados pelo modelo obtido, a demanda<br />

residencial também apresenta este mesmo perfil de crescimento.<br />

Um comentário que deve ser feito é a respeito da não-equidistância das curvas de<br />

intervalo de confiança em relação à curva de previsão. Isso se deve ao fato das curvas de<br />

intervalo de confiança terem sido calculadas com base na regressão de primeira ordem<br />

realizada (sem a incorporação da variável Lag1 ao modelo, a qual gerou a regressão de<br />

segunda ordem), a título de simplificação dos cálculos. Como a variável Lag1 apresenta pouca<br />

influência no modelo final, isso causa um impacto pequeno nas curvas de intervalo de<br />

confiança que, apesar de não estarem matematicamente precisas no gráfico acima, funcionam<br />

de forma muito prática para representar a incerteza associada ao modelo utilizado.<br />

Vale ressaltar que este previsão considera que a relação descrita pela equação do<br />

modelo se manterá no futuro, ou seja, que a demanda Residencial continuará seguindo a<br />

mesma proporcionalidade com o PIB brasileiro, o que pode não ser verdade no futuro. Além<br />

disso, ela baseia suas previsões em previsões de PIB no futuro, as quais, por si só, possuem<br />

erros e incertezas associadas.