GUSTAVO MODENESI MODELO DE PREVISÃO DE ... - PRO - USP

GUSTAVO MODENESI MODELO DE PREVISÃO DE ... - PRO - USP

GUSTAVO MODENESI MODELO DE PREVISÃO DE ... - PRO - USP

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

126<br />

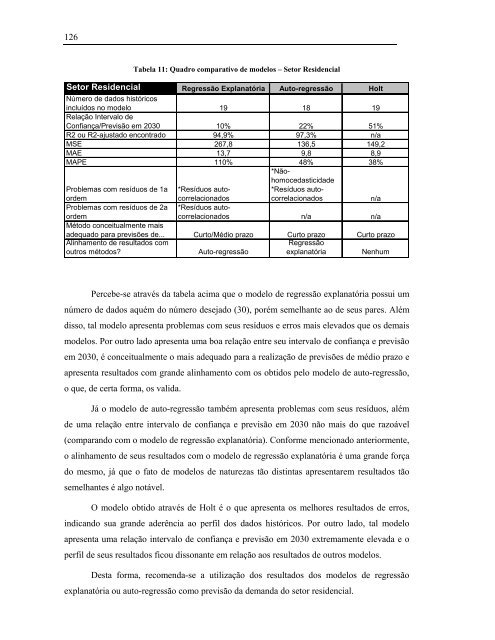

Tabela 11: Quadro comparativo de modelos – Setor Residencial<br />

Setor Residencial<br />

Número de dados históricos<br />

Regressão Explanatória Auto-regressão Holt<br />

incluídos no modelo<br />

Relação Intervalo de<br />

19 18 19<br />

Confiança/Previsão em 2030 10% 22% 51%<br />

R2 ou R2-ajustado encontrado 94,9% 97,3% n/a<br />

MSE 267,8 136,5 149,2<br />

MAE 13,7 9,8 8,9<br />

MAPE 110% 48%<br />

*Nãohomocedasticidade<br />

38%<br />

Problemas com resíduos de 1a *Resíduos auto-<br />

*Resíduos auto-<br />

ordem<br />

correlacionadoscorrelacionados<br />

n/a<br />

Problemas com resíduos de 2a *Resíduos auto-<br />

ordem<br />

Método conceitualmente mais<br />

correlacionados n/a n/a<br />

adequado para previsões de... Curto/Médio prazo Curto prazo Curto prazo<br />

Alinhamento de resultados com<br />

Regressão<br />

outros métodos? Auto-regressão<br />

explanatória Nenhum<br />

Percebe-se através da tabela acima que o modelo de regressão explanatória possui um<br />

número de dados aquém do número desejado (30), porém semelhante ao de seus pares. Além<br />

disso, tal modelo apresenta problemas com seus resíduos e erros mais elevados que os demais<br />

modelos. Por outro lado apresenta uma boa relação entre seu intervalo de confiança e previsão<br />

em 2030, é conceitualmente o mais adequado para a realização de previsões de médio prazo e<br />

apresenta resultados com grande alinhamento com os obtidos pelo modelo de auto-regressão,<br />

o que, de certa forma, os valida.<br />

Já o modelo de auto-regressão também apresenta problemas com seus resíduos, além<br />

de uma relação entre intervalo de confiança e previsão em 2030 não mais do que razoável<br />

(comparando com o modelo de regressão explanatória). Conforme mencionado anteriormente,<br />

o alinhamento de seus resultados com o modelo de regressão explanatória é uma grande força<br />

do mesmo, já que o fato de modelos de naturezas tão distintas apresentarem resultados tão<br />

semelhantes é algo notável.<br />

O modelo obtido através de Holt é o que apresenta os melhores resultados de erros,<br />

indicando sua grande aderência ao perfil dos dados históricos. Por outro lado, tal modelo<br />

apresenta uma relação intervalo de confiança e previsão em 2030 extremamente elevada e o<br />

perfil de seus resultados ficou dissonante em relação aos resultados de outros modelos.<br />

Desta forma, recomenda-se a utilização dos resultados dos modelos de regressão<br />

explanatória ou auto-regressão como previsão da demanda do setor residencial.