GUSTAVO MODENESI MODELO DE PREVISÃO DE ... - PRO - USP

GUSTAVO MODENESI MODELO DE PREVISÃO DE ... - PRO - USP

GUSTAVO MODENESI MODELO DE PREVISÃO DE ... - PRO - USP

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

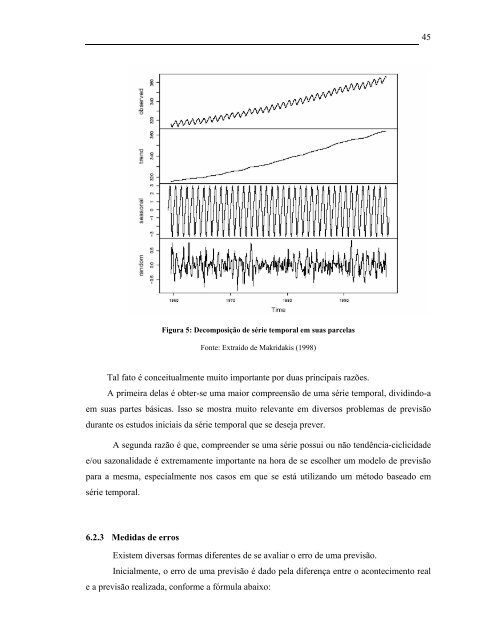

Figura 5: Decomposição de série temporal em suas parcelas<br />

Fonte: Extraído de Makridakis (1998)<br />

Tal fato é conceitualmente muito importante por duas principais razões.<br />

A primeira delas é obter-se uma maior compreensão de uma série temporal, dividindo-a<br />

em suas partes básicas. Isso se mostra muito relevante em diversos problemas de previsão<br />

durante os estudos iniciais da série temporal que se deseja prever.<br />

A segunda razão é que, compreender se uma série possui ou não tendência-ciclicidade<br />

e/ou sazonalidade é extremamente importante na hora de se escolher um modelo de previsão<br />

para a mesma, especialmente nos casos em que se está utilizando um método baseado em<br />

série temporal.<br />

6.2.3 Medidas de erros<br />

Existem diversas formas diferentes de se avaliar o erro de uma previsão.<br />

Inicialmente, o erro de uma previsão é dado pela diferença entre o acontecimento real<br />

e a previsão realizada, conforme a fórmula abaixo:<br />

45