GUSTAVO MODENESI MODELO DE PREVISÃO DE ... - PRO - USP

GUSTAVO MODENESI MODELO DE PREVISÃO DE ... - PRO - USP

GUSTAVO MODENESI MODELO DE PREVISÃO DE ... - PRO - USP

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

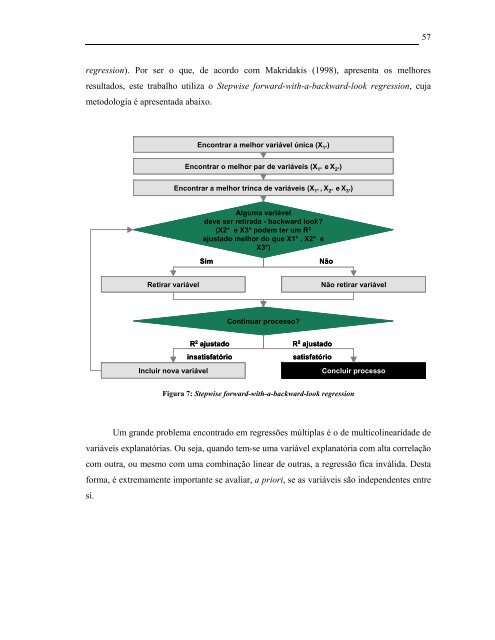

egression). Por ser o que, de acordo com Makridakis (1998), apresenta os melhores<br />

resultados, este trabalho utiliza o Stepwise forward-with-a-backward-look regression, cuja<br />

metodologia é apresentada abaixo.<br />

Encontrar a melhor variável única (X 1* )<br />

Encontrar o melhor par de variáveis (X 1* eX eX2*) 2*)<br />

Encontrar a melhor trinca de variáveis (X 1* ,X 2* eX eX3*) 3*)<br />

Alguma variável<br />

deve ser retirada - backward look?<br />

(X2* e X3* podem ter um R2 Alguma variável<br />

deve ser retirada - backward look?<br />

(X2* e X3* podem ter um R<br />

ajustado melhor do que X1* , X2* e<br />

X3*)<br />

2<br />

ajustado melhor do que X1* , X2* e<br />

X3*)<br />

Sim<br />

Retirar variável Não retirar variável<br />

R2 R ajustado<br />

insatisfatório<br />

2 ajustado<br />

insatisfatório<br />

Continuar processo?<br />

Não<br />

R2 R ajustado<br />

satisfatório<br />

2 ajustado<br />

satisfatório<br />

Incluir nova variável Concluir processo<br />

Figura 7: Stepwise forward-with-a-backward-look regression<br />

Um grande problema encontrado em regressões múltiplas é o de multicolinearidade de<br />

variáveis explanatórias. Ou seja, quando tem-se uma variável explanatória com alta correlação<br />

com outra, ou mesmo com uma combinação linear de outras, a regressão fica inválida. Desta<br />

forma, é extremamente importante se avaliar, a priori, se as variáveis são independentes entre<br />

si.<br />

57