GUSTAVO MODENESI MODELO DE PREVISÃO DE ... - PRO - USP

GUSTAVO MODENESI MODELO DE PREVISÃO DE ... - PRO - USP

GUSTAVO MODENESI MODELO DE PREVISÃO DE ... - PRO - USP

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

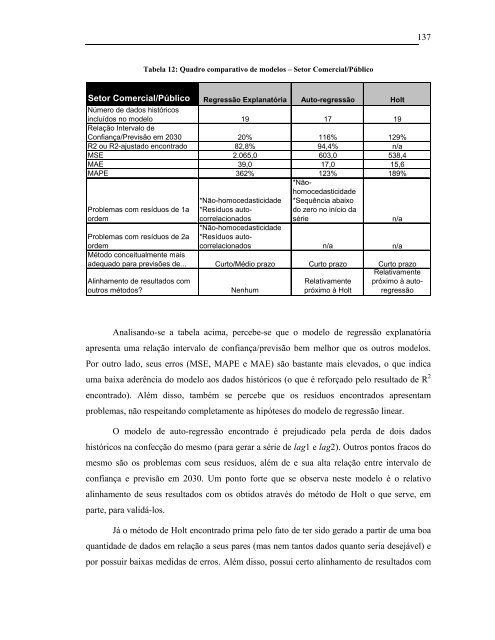

Tabela 12: Quadro comparativo de modelos – Setor Comercial/Público<br />

Setor Comercial/Público<br />

Número de dados históricos<br />

Regressão Explanatória Auto-regressão Holt<br />

incluídos no modelo<br />

Relação Intervalo de<br />

19 17 19<br />

Confiança/Previsão em 2030 20% 116% 129%<br />

R2 ou R2-ajustado encontrado 82,8% 94,4% n/a<br />

MSE 2.065,0 603,0 538,4<br />

MAE 39,0 17,0 15,6<br />

MAPE 362% 123%<br />

*Nãohomocedasticidade<br />

189%<br />

*Não-homocedasticidade *Sequência abaixo<br />

Problemas com resíduos de 1a *Resíduos auto-<br />

do zero no início da<br />

ordem<br />

correlacionados<br />

*Não-homocedasticidade<br />

série n/a<br />

Problemas com resíduos de 2a *Resíduos auto-<br />

ordem<br />

Método conceitualmente mais<br />

correlacionados n/a n/a<br />

adequado para previsões de... Curto/Médio prazo Curto prazo Curto prazo<br />

Relativamente<br />

Alinhamento de resultados com<br />

Relativamente próximo à auto-<br />

outros métodos? Nenhum<br />

próximo à Holt regressão<br />

Analisando-se a tabela acima, percebe-se que o modelo de regressão explanatória<br />

apresenta uma relação intervalo de confiança/previsão bem melhor que os outros modelos.<br />

Por outro lado, seus erros (MSE, MAPE e MAE) são bastante mais elevados, o que indica<br />

uma baixa aderência do modelo aos dados históricos (o que é reforçado pelo resultado de R 2<br />

encontrado). Além disso, também se percebe que os resíduos encontrados apresentam<br />

problemas, não respeitando completamente as hipóteses do modelo de regressão linear.<br />

O modelo de auto-regressão encontrado é prejudicado pela perda de dois dados<br />

históricos na confecção do mesmo (para gerar a série de lag1 e lag2). Outros pontos fracos do<br />

mesmo são os problemas com seus resíduos, além de e sua alta relação entre intervalo de<br />

confiança e previsão em 2030. Um ponto forte que se observa neste modelo é o relativo<br />

alinhamento de seus resultados com os obtidos através do método de Holt o que serve, em<br />

parte, para validá-los.<br />

Já o método de Holt encontrado prima pelo fato de ter sido gerado a partir de uma boa<br />

quantidade de dados em relação a seus pares (mas nem tantos dados quanto seria desejável) e<br />

por possuir baixas medidas de erros. Além disso, possui certo alinhamento de resultados com<br />

137