Lei n.º 55-A/2010 - Portal das Finanças

Lei n.º 55-A/2010 - Portal das Finanças

Lei n.º 55-A/2010 - Portal das Finanças

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

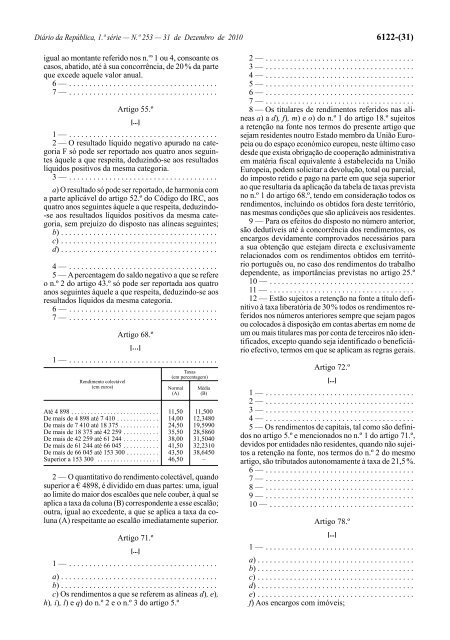

Diário da República, 1.ª série — N.º 253 — 31 de Dezembro de <strong>2010</strong> 6122-(31)igual ao montante referido nos n. os 1 ou 4, consoante oscasos, abatido, até à sua concorrência, de 20 % da parteque excede aquele valor anual.6 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .7 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Artigo <strong>55</strong>.º[...]1 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2 — O resultado líquido negativo apurado na categoriaF só pode ser reportado aos quatro anos seguintesàquele a que respeita, deduzindo -se aos resultadoslíquidos positivos da mesma categoria.3 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .a) O resultado só pode ser reportado, de harmonia coma parte aplicável do artigo 52.º do Código do IRC, aosquatro anos seguintes àquele a que respeita, deduzindo--se aos resultados líquidos positivos da mesma categoria,sem prejuízo do disposto nas alíneas seguintes;b) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .c) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .d) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .4 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .5 — A percentagem do saldo negativo a que se refereo n.º 2 do artigo 43.º só pode ser reportada aos quatroanos seguintes àquele a que respeita, deduzindo -se aosresultados líquidos da mesma categoria.6 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .7 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Artigo 68.º[…]1 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Rendimento colectável(em euros)Taxas(em percentagem)Normal(A)Média(B)Até 4 898 . . . . . . . . . . . . . . . . . . . . . . . . . . . 11,50 11,500De mais de 4 898 até 7 410 . . . . . . . . . . . . . 14,00 12,3480De mais de 7 410 até 18 375 . . . . . . . . . . . . 24,50 19,5990De mais de 18 375 até 42 259 . . . . . . . . . . . 35,50 28,5860De mais de 42 259 até 61 244 . . . . . . . . . . . 38,00 31,5040De mais de 61 244 até 66 045 . . . . . . . . . . . 41,50 32,2310De mais de 66 045 até 153 300 . . . . . . . . . . 43,50 38,6450Superior a 153 300 . . . . . . . . . . . . . . . . . . . 46,50 –2 — O quantitativo do rendimento colectável, quandosuperior a € 4898, é dividido em duas partes: uma, igualao limite do maior dos escalões que nele couber, à qual seaplica a taxa da coluna (B) correspondente a esse escalão;outra, igual ao excedente, a que se aplica a taxa da coluna(A) respeitante ao escalão imediatamente superior.Artigo 71.º[...]1 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .a) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .b) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .c) Os rendimentos a que se referem as alíneas d), e),h), i), l) e q) do n.º 2 e o n.º 3 do artigo 5.º2 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .4 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .5 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .6 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .7 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .8 — Os titulares de rendimentos referidos nas alíneasa) a d), f), m) e o) do n.º 1 do artigo 18.º sujeitosa retenção na fonte nos termos do presente artigo quesejam residentes noutro Estado membro da União Europeiaou do espaço económico europeu, neste último casodesde que exista obrigação de cooperação administrativaem matéria fiscal equivalente à estabelecida na UniãoEuropeia, podem solicitar a devolução, total ou parcial,do imposto retido e pago na parte em que seja superiorao que resultaria da aplicação da tabela de taxas previstano n.º 1 do artigo 68.º, tendo em consideração todos osrendimentos, incluindo os obtidos fora deste território,nas mesmas condições que são aplicáveis aos residentes.9 — Para os efeitos do disposto no número anterior,são dedutíveis até à concorrência dos rendimentos, osencargos devidamente comprovados necessários paraa sua obtenção que estejam directa e exclusivamenterelacionados com os rendimentos obtidos em territórioportuguês ou, no caso dos rendimentos do trabalhodependente, as importâncias previstas no artigo 25.º10 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .11 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .12 — Estão sujeitos a retenção na fonte a título definitivoà taxa liberatória de 30 % todos os rendimentos referidosnos números anteriores sempre que sejam pagosou colocados à disposição em contas abertas em nome deum ou mais titulares mas por conta de terceiros não identificados,excepto quando seja identificado o beneficiárioefectivo, termos em que se aplicam as regras gerais.Artigo 72.º[...]1 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .4 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .5 — Os rendimentos de capitais, tal como são definidosno artigo 5.º e mencionados no n.º 1 do artigo 71.º,devidos por entidades não residentes, quando não sujeitosa retenção na fonte, nos termos do n.º 2 do mesmoartigo, são tributados autonomamente à taxa de 21,5 %.6 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .7 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .8 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .9 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .10 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Artigo 78.º[...]1 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .a) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .b) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .c) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .d) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .e) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .f) Aos encargos com imóveis;