Lei n.º 55-A/2010 - Portal das Finanças

Lei n.º 55-A/2010 - Portal das Finanças

Lei n.º 55-A/2010 - Portal das Finanças

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

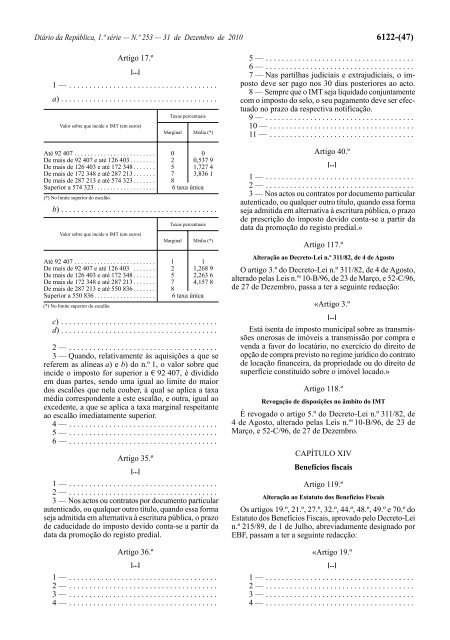

Diário da República, 1.ª série — N.º 253 — 31 de Dezembro de <strong>2010</strong> 6122-(47)Artigo 17.º[...]1 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .a) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Valor sobre que incide o IMT (em euros)Taxas percentuaisMarginal Média (*)Até 92 407 . . . . . . . . . . . . . . . . . . . . . . . . . 0 0De mais de 92 407 e até 126 403 . . . . . . . . 2 0,537 9De mais de 126 403 e até 172 348 . . . . . . . 5 1,727 4De mais de 172 348 e até 287 213 . . . . . . . 7 3,836 1De mais de 287 213 e até 574 323 . . . . . . . 8Superior a 574 323. . . . . . . . . . . . . . . . . . . 6 taxa única(*) No limite superior do escalão.b) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Valor sobre que incide o IMT (em euros)Taxas percentuaisMarginal Média (*)Até 92 407 . . . . . . . . . . . . . . . . . . . . . . . . . 1 1De mais de 92 407 e até 126 403 . . . . . . . 2 1,268 9De mais de 126 403 e até 172 348 . . . . . . . 5 2,263 6De mais de 172 348 e até 287 213 . . . . . . . 7 4,157 8De mais de 287 213 e até <strong>55</strong>0 836 . . . . . . . 8Superior a <strong>55</strong>0 836. . . . . . . . . . . . . . . . . . . 6 taxa única(*) No limite superior do escalão.c) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .d) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3 — Quando, relativamente às aquisições a que sereferem as alíneas a) e b) do n.º 1, o valor sobre queincide o imposto for superior a € 92 407, é divididoem duas partes, sendo uma igual ao limite do maiordos escalões que nela couber, à qual se aplica a taxamédia correspondente a este escalão, e outra, igual aoexcedente, a que se aplica a taxa marginal respeitanteao escalão imediatamente superior.4 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .5 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .6 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Artigo 35.º[...]1 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3 — Nos actos ou contratos por documento particularautenticado, ou qualquer outro título, quando essa formaseja admitida em alternativa à escritura pública, o prazode caducidade do imposto devido conta -se a partir dadata da promoção do registo predial.Artigo 36.º[...]1 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .4 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .5 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .6 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .7 — Nas partilhas judiciais e extrajudiciais, o impostodeve ser pago nos 30 dias posteriores ao acto.8 — Sempre que o IMT seja liquidado conjuntamentecom o imposto do selo, o seu pagamento deve ser efectuadono prazo da respectiva notificação.9 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .10 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .11 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Artigo 40.º[...]1 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3 — Nos actos ou contratos por documento particularautenticado, ou qualquer outro título, quando essa formaseja admitida em alternativa à escritura pública, o prazode prescrição do imposto devido conta -se a partir dadata da promoção do registo predial.»Artigo 117.ºAlteração ao Decreto -<strong>Lei</strong> n.º 311/82, de 4 de AgostoO artigo 3.º do Decreto -<strong>Lei</strong> n.º 311/82, de 4 de Agosto,alterado pelas <strong>Lei</strong>s n. os 10 -B/96, de 23 de Março, e 52 -C/96,de 27 de Dezembro, passa a ter a seguinte redacção:«Artigo 3.º[...]Está isenta de imposto municipal sobre as transmissõesonerosas de imóveis a transmissão por compra evenda a favor do locatário, no exercício do direito deopção de compra previsto no regime jurídico do contratode locação financeira, da propriedade ou do direito desuperfície constituído sobre o imóvel locado.»Artigo 118.ºRevogação de disposições no âmbito do IMTÉ revogado o artigo 5.º do Decreto -<strong>Lei</strong> n.º 311/82, de4 de Agosto, alterado pelas <strong>Lei</strong>s n. os 10 -B/96, de 23 deMarço, e 52 -C/96, de 27 de Dezembro.CAPÍTULO XIVBenefícios fiscaisArtigo 119.ºAlteração ao Estatuto dos Benefícios FiscaisOs artigos 19.º, 21.º, 27.º, 32.º, 44.º, 48.º, 49.º e 70.º doEstatuto dos Benefícios Fiscais, aprovado pelo Decreto -<strong>Lei</strong>n.º 215/89, de 1 de Julho, abreviadamente designado porEBF, passam a ter a seguinte redacção:«Artigo 19.º[...]1 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .4 — . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .