- Page 6 and 7: vi1.4.1.3. Denetim ……………

- Page 8 and 9: viii2.7. ŞEKER KURUMU (ŞK) ……

- Page 10 and 11: xKısaltmalar:a.g.e. Adı geçen es

- Page 12 and 13: xiiTABLOLAR DİZİNİSayfaTablo 1.1

- Page 14 and 15: 2Dünyada BİO’lar ilk olarak 188

- Page 16 and 17: 4BİRİNCİ BÖLÜMBAĞIMSIZ İDAR

- Page 18: 6sektörde düzeni ve hukuka uygunl

- Page 21 and 22: 9şartlarda iyi çalıştığına,

- Page 23 and 24: 111.2.1. Anglo-Sakson Ülke Uygulam

- Page 25 and 26: 13önemli olanlarındandır. ABD’

- Page 27 and 28: 15sözcükler geçebilmektedir. 198

- Page 29 and 30: 17kaçınabilmeleridir. Bu nedenle

- Page 31 and 32: 19Sonuç olarak, AB düzenlemelerin

- Page 33 and 34: 21Otoritesi’nin, Almanya örneği

- Page 35 and 36: 23yönetim yönetilenler ilişkiler

- Page 37 and 38: 25kurulların kurul başkanı ve ü

- Page 39 and 40: 27konularında her türlü sektöre

- Page 41 and 42: 29Geniş Kapsamlı, birden fazla se

- Page 43 and 44: 31Özerklik, merkezden yönetimin s

- Page 45 and 46: 33edilmektedir. Organların oluşum

- Page 47 and 48: 35yasa); bazılarında da “kurul

- Page 49 and 50: 37davranışlar sergilemektedir. Ö

- Page 51 and 52: 39kuruluşlar, üçlü bir denetimi

- Page 53 and 54: 41BDDKKurulSalt Çoğunluk (lisansi

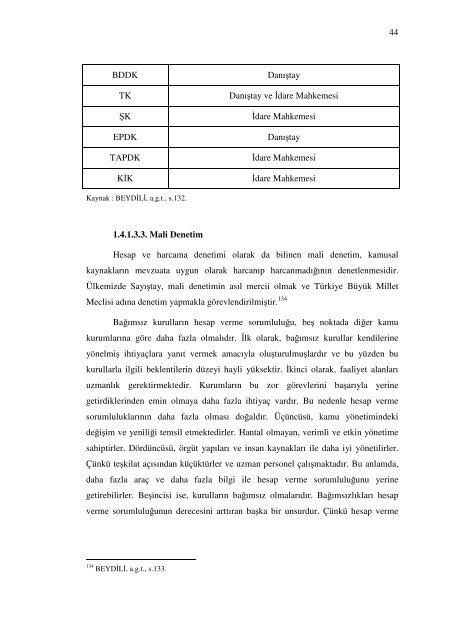

- Page 55: 43davaları, normal olarak kanunun

- Page 59 and 60: 47çerçevesinde, yönetimin mali f

- Page 61 and 62: 49özerklikleri açısından önem

- Page 63 and 64: 511.4.2.1. Düzenleme YetkileriDüz

- Page 65 and 66: 53açıklama isteyebilir, teşebbü

- Page 67 and 68: 55ilgili mülki, amirlerce kapatıl

- Page 69 and 70: 57Bunun gibi, İstanbul Menkul Kıy

- Page 71 and 72: 59geçmişte yarattığı sorunlara

- Page 73 and 74: 61ihtiyaç duyulmuştur. Öte yanda

- Page 75 and 76: 63tablo ve raporlar ile diğer belg

- Page 77 and 78: 65aykırılık halleri, AB kurumlar

- Page 79 and 80: 67altı yıldır ve yeniden seçile

- Page 81 and 82: 69yeniden değerlendirmek, birleşm

- Page 83 and 84: 71Cumhurbaşkanlığınca, Anayasa

- Page 85 and 86: 73Üst Kurulun üyelerinin seçimin

- Page 87 and 88: 75Tablo 2.1. Karasal Televizyon Kur

- Page 89 and 90: 77istenerek (yapılan yayınların

- Page 91 and 92: 79piyasalardan düşük maliyetle a

- Page 93 and 94: 81ve finansal kiralama şirketlerin

- Page 95 and 96: 83Kurumun kendisine tahsis edilen m

- Page 97 and 98: 85idari düzenleme yapma ve işletm

- Page 99 and 100: 872.5.2. Kuruluş AmaçlarıDüzenl

- Page 101 and 102: 89telekomünikasyon şirketinde his

- Page 103 and 104: 91düzenlemelerin yapılması gerek

- Page 105 and 106: 93denetlenmesinden ve piyasada Kanu

- Page 107 and 108:

952.6.5. EPDK’nın Bağımsızlı

- Page 109 and 110:

97Öte yandan tarımda yaşanan gel

- Page 111 and 112:

99gerektiğinde bu kuruluşlara üy

- Page 113 and 114:

101Kararı ile Tütün, Tütün Mam

- Page 115 and 116:

103hastalık, kaza veya başka bir

- Page 117 and 118:

105Bakanlığınca belirlenecek esa

- Page 119 and 120:

107sektöre eğitim vermek, ihalele

- Page 121 and 122:

109düzenlemelerin yapılmasını s

- Page 123 and 124:

111Tablo 2.2. BİO’ların Kurulu

- Page 125 and 126:

113Tablo 2.4. BİO’ların Bütçe

- Page 127 and 128:

115ŞK 7 5 ETAPDK 7 5 EKİK 10 5 HK

- Page 129 and 130:

117EPDKŞKTAPDKKİK- Hint Teknik ve

- Page 131 and 132:

119TKEPDKDevelopment Research Centr

- Page 133 and 134:

121ÜÇÜNCÜ BÖLÜMBAĞIMSIZ İDA

- Page 135 and 136:

123sayılabilir. Bu bağlamda 1980

- Page 137 and 138:

125yararının kamu hizmetlerinin g

- Page 139 and 140:

127Diğer kanunlarda olduğu gibi B

- Page 141 and 142:

129BİO’lar, siyaset yapma sürec

- Page 143 and 144:

131gerçekleştirmelerini kolaylaş

- Page 145 and 146:

133edilen kırsal kesimdeki şebeke

- Page 147 and 148:

135açıkça öngörülmemiş ve d

- Page 149 and 150:

137alınamayacaklarını ve süresi

- Page 151 and 152:

139merkezden yönetimi “merkezi i

- Page 153 and 154:

141yönetim kuruluşlarına nazaran

- Page 155 and 156:

1433.3.2.2. İdarenin Bütünlüğ

- Page 157 and 158:

145BİO’lar, tüm dünyada olduğ

- Page 159 and 160:

147doğrudan yetkiye sahip olmamas

- Page 161 and 162:

149gibi konular yer almaktadır. Y

- Page 163 and 164:

151KAYNAKÇAKitaplar:AKINCI, M., Ba

- Page 165 and 166:

153Makaleler:AZRAK, A.Ü., “Bağ

- Page 167 and 168:

155ODYAKMAZ, Z., “Rekabet Kurumu

- Page 169 and 170:

157Raporlar:RTÜK 2007 Yılı Tahmi

- Page 171 and 172:

159, (12.01.2007).http://www.rtuk.o

- Page 173:

161ÖZGEÇMİŞKişisel Bilgiler:Ad