17/13672 - Deutscher Bundestag

17/13672 - Deutscher Bundestag

17/13672 - Deutscher Bundestag

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Drucksache <strong>17</strong>/<strong>13672</strong> – 122 – <strong>Deutscher</strong> <strong>Bundestag</strong> – <strong>17</strong>. Wahlperiode<br />

Die Auswirkungen dieser Entwicklungen auf die Wertschöpfungsstrategien<br />

der deutschen Hersteller sind in<br />

diesem Szenario ambivalent. Zunächst ist davon auszugehen,<br />

dass die deutschen Hersteller von dem weltweit<br />

wachsenden Absatzmarkt nicht verhältnisgleich profitieren<br />

können. Durchschnittlich liegen die jährlichen<br />

Wachstumsraten der deutschen Hersteller im betrachteten<br />

20-Jahres-Zeitraum bei etwa 3,4 Prozent und damit weniger<br />

als 0,5 Prozent unter dem globalen Gesamtmarktwachstum.<br />

Diese Feststellung korrespondiert mit der Annahme,<br />

dass deutsche Hersteller in Wachstumsmärkten,<br />

insbesondere China, aufgrund zunehmender Konkurrenz<br />

Marktanteile abgeben werden.<br />

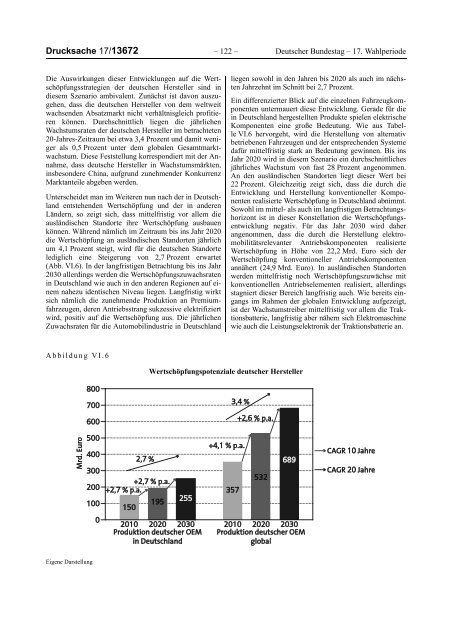

Unterscheidet man im Weiteren nun nach der in Deutschland<br />

entstehenden Wertschöpfung und der in anderen<br />

Ländern, so zeigt sich, dass mittelfristig vor allem die<br />

ausländischen Standorte ihre Wertschöpfung ausbauen<br />

können. Während nämlich im Zeitraum bis ins Jahr 2020<br />

die Wertschöpfung an ausländischen Standorten jährlich<br />

um 4,1 Prozent steigt, wird für die deutschen Standorte<br />

lediglich eine Steigerung von 2,7 Prozent erwartet<br />

(Abb. VI.6). In der langfristigen Betrachtung bis ins Jahr<br />

2030 allerdings werden die Wertschöpfungszuwachsraten<br />

in Deutschland wie auch in den anderen Regionen auf einem<br />

nahezu identischen Niveau liegen. Langfristig wirkt<br />

sich nämlich die zunehmende Produktion an Premiumfahrzeugen,<br />

deren Antriebsstrang sukzessive elektrifiziert<br />

wird, positiv auf die Wertschöpfung aus. Die jährlichen<br />

Zuwachsraten für die Automobilindustrie in Deutschland<br />

liegen sowohl in den Jahren bis 2020 als auch im nächsten<br />

Jahrzehnt im Schnitt bei 2,7 Prozent.<br />

Ein differenzierter Blick auf die einzelnen Fahrzeugkomponenten<br />

untermauert diese Entwicklung. Gerade für die<br />

in Deutschland hergestellten Produkte spielen elektrische<br />

Komponenten eine große Bedeutung. Wie aus Tabelle<br />

VI.6 hervorgeht, wird die Herstellung von alternativ<br />

betriebenen Fahrzeugen und der entsprechenden Systeme<br />

dafür mittelfristig stark an Bedeutung gewinnen. Bis ins<br />

Jahr 2020 wird in diesem Szenario ein durchschnittliches<br />

jährliches Wachstum von fast 28 Prozent angenommen.<br />

An den ausländischen Standorten liegt dieser Wert bei<br />

22 Prozent. Gleichzeitig zeigt sich, dass die durch die<br />

Entwicklung und Herstellung konventioneller Komponenten<br />

realisierte Wertschöpfung in Deutschland abnimmt.<br />

Sowohl im mittel- als auch im langfristigen Betrachtungshorizont<br />

ist in dieser Konstellation die Wertschöpfungsentwicklung<br />

negativ. Für das Jahr 2030 wird daher<br />

angenommen, dass die durch die Herstellung elektromobilitätsrelevanter<br />

Antriebskomponenten realisierte<br />

Wertschöpfung in Höhe von 22,2 Mrd. Euro sich der<br />

Wertschöpfung konventioneller Antriebskomponenten<br />

annähert (24,9 Mrd. Euro). In ausländischen Standorten<br />

werden mittelfristig noch Wertschöpfungszuwächse mit<br />

konventionellen Antriebselementen realisiert, allerdings<br />

stagniert dieser Bereich langfristig auch. Wie bereits eingangs<br />

im Rahmen der globalen Entwicklung aufgezeigt,<br />

ist der Wachstumstreiber mittelfristig vor allem die Traktionsbatterie,<br />

langfristig aber nähern sich Elektromaschine<br />

wie auch die Leistungselektronik der Traktionsbatterie an.<br />

Abbildung VI.6<br />

Wertschöpfungspotenziale deutscher Hersteller<br />

Eigene Darstellung