17/13672 - Deutscher Bundestag

17/13672 - Deutscher Bundestag

17/13672 - Deutscher Bundestag

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Drucksache <strong>17</strong>/<strong>13672</strong> – 38 – <strong>Deutscher</strong> <strong>Bundestag</strong> – <strong>17</strong>. Wahlperiode<br />

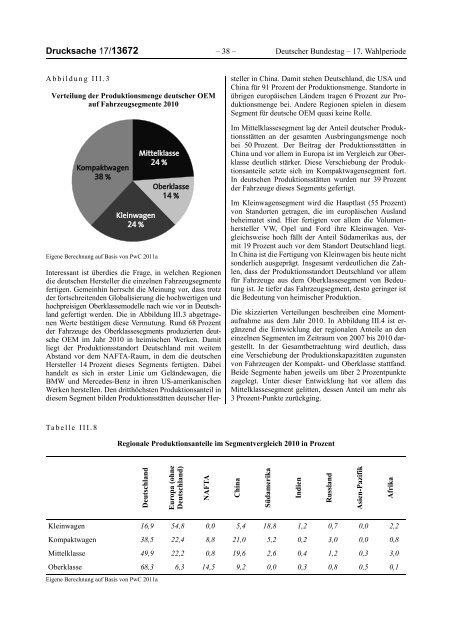

Abbildung III.3<br />

Verteilung der Produktionsmenge deutscher OEM<br />

auf Fahrzeugsegmente 2010<br />

Interessant ist überdies die Frage, in welchen Regionen<br />

die deutschen Hersteller die einzelnen Fahrzeugsegmente<br />

fertigen. Gemeinhin herrscht die Meinung vor, dass trotz<br />

der fortschreitenden Globalisierung die hochwertigen und<br />

hochpreisigen Oberklassemodelle nach wie vor in Deutschland<br />

gefertigt werden. Die in Abbildung III.3 abgetragenen<br />

Werte bestätigen diese Vermutung. Rund 68 Prozent<br />

der Fahrzeuge des Oberklassesegments produzierten deutsche<br />

OEM im Jahr 2010 in heimischen Werken. Damit<br />

liegt der Produktionsstandort Deutschland mit weitem<br />

Abstand vor dem NAFTA-Raum, in dem die deutschen<br />

Hersteller 14 Prozent dieses Segments fertigten. Dabei<br />

handelt es sich in erster Linie um Geländewagen, die<br />

BMW und Mercedes-Benz in ihren US-amerikanischen<br />

Werken herstellen. Den dritthöchsten Produktionsanteil in<br />

diesem Segment bilden Produktionsstätten deutscher Hersteller<br />

in China. Damit stehen Deutschland, die USA und<br />

China für 91 Prozent der Produktionsmenge. Standorte in<br />

übrigen europäischen Ländern tragen 6 Prozent zur Produktionsmenge<br />

bei. Andere Regionen spielen in diesem<br />

Segment für deutsche OEM quasi keine Rolle.<br />

Im Mittelklassesegment lag der Anteil deutscher Produktionsstätten<br />

an der gesamten Ausbringungsmenge noch<br />

bei 50 Prozent. Der Beitrag der Produktionsstätten in<br />

China und vor allem in Europa ist im Vergleich zur Oberklasse<br />

deutlich stärker. Diese Verschiebung der Produktionsanteile<br />

setzte sich im Kompaktwagensegment fort.<br />

In deutschen Produktionsstätten wurden nur 39 Prozent<br />

der Fahrzeuge dieses Segments gefertigt.<br />

Eigene Berechnung auf Basis von PwC 2011a<br />

Im Kleinwagensegment wird die Hauptlast (55 Prozent)<br />

von Standorten getragen, die im europäischen Ausland<br />

beheimatet sind. Hier fertigten vor allem die Volumenhersteller<br />

VW, Opel und Ford ihre Kleinwagen. Vergleichsweise<br />

hoch fällt der Anteil Südamerikas aus, der<br />

mit 19 Prozent auch vor dem Standort Deutschland liegt.<br />

In China ist die Fertigung von Kleinwagen bis heute nicht<br />

sonderlich ausgeprägt. Insgesamt verdeutlichen die Zahlen,<br />

dass der Produktionsstandort Deutschland vor allem<br />

für Fahrzeuge aus dem Oberklassesegment von Bedeutung<br />

ist. Je tiefer das Fahrzeugsegment, desto geringer ist<br />

die Bedeutung von heimischer Produktion.<br />

Die skizzierten Verteilungen beschreiben eine Momentaufnahme<br />

aus dem Jahr 2010. In Abbildung III.4 ist ergänzend<br />

die Entwicklung der regionalen Anteile an den<br />

einzelnen Segmenten im Zeitraum von 2007 bis 2010 dargestellt.<br />

In der Gesamtbetrachtung wird deutlich, dass<br />

eine Verschiebung der Produktionskapazitäten zugunsten<br />

von Fahrzeugen der Kompakt- und Oberklasse stattfand.<br />

Beide Segmente haben jeweils um über 2 Prozentpunkte<br />

zugelegt. Unter dieser Entwicklung hat vor allem das<br />

Mittelklassesegment gelitten, dessen Anteil um mehr als<br />

3 Prozent-Punkte zurückging.<br />

Tabelle III.8<br />

Regionale Produktionsanteile im Segmentvergleich 2010 in Prozent<br />

Deutschland<br />

Europa (ohne<br />

Deutschland)<br />

NAFTA<br />

China<br />

Südamerika<br />

Indien<br />

Russland<br />

Asien-Pazifik<br />

Afrika<br />

Kleinwagen 16,9 54,8 0,0 5,4 18,8 1,2 0,7 0,0 2,2<br />

Kompaktwagen 38,5 22,4 8,8 21,0 5,2 0,2 3,0 0,0 0,8<br />

Mittelklasse 49,9 22,2 0,8 19,6 2,6 0,4 1,2 0,3 3,0<br />

Oberklasse 68,3 6,3 14,5 9,2 0,0 0,3 0,8 0,5 0,1<br />

Eigene Berechnung auf Basis von PwC 2011a