17/13672 - Deutscher Bundestag

17/13672 - Deutscher Bundestag

17/13672 - Deutscher Bundestag

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Drucksache <strong>17</strong>/<strong>13672</strong> – 76 – <strong>Deutscher</strong> <strong>Bundestag</strong> – <strong>17</strong>. Wahlperiode<br />

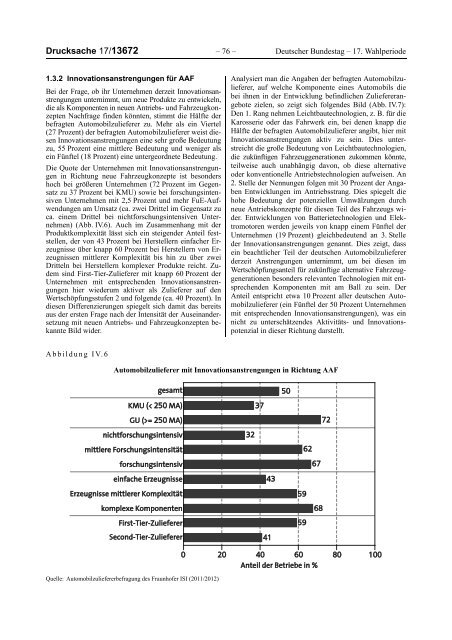

1.3.2 Innovationsanstrengungen für AAF<br />

Bei der Frage, ob ihr Unternehmen derzeit Innovationsanstrengungen<br />

unternimmt, um neue Produkte zu entwickeln,<br />

die als Komponenten in neuen Antriebs- und Fahrzeugkonzepten<br />

Nachfrage finden könnten, stimmt die Hälfte der<br />

befragten Automobilzulieferer zu. Mehr als ein Viertel<br />

(27 Prozent) der befragten Automobilzulieferer weist diesen<br />

Innovationsanstrengungen eine sehr große Bedeutung<br />

zu, 55 Prozent eine mittlere Bedeutung und weniger als<br />

ein Fünftel (18 Prozent) eine untergeordnete Bedeutung.<br />

Die Quote der Unternehmen mit Innovationsanstrengungen<br />

in Richtung neue Fahrzeugkonzepte ist besonders<br />

hoch bei größeren Unternehmen (72 Prozent im Gegensatz<br />

zu 37 Prozent bei KMU) sowie bei forschungsintensiven<br />

Unternehmen mit 2,5 Prozent und mehr FuE-Aufwendungen<br />

am Umsatz (ca. zwei Drittel im Gegensatz zu<br />

ca. einem Drittel bei nichtforschungsintensiven Unternehmen)<br />

(Abb. IV.6). Auch im Zusammenhang mit der<br />

Produktkomplexität lässt sich ein steigender Anteil feststellen,<br />

der von 43 Prozent bei Herstellern einfacher Erzeugnisse<br />

über knapp 60 Prozent bei Herstellern von Erzeugnissen<br />

mittlerer Komplexität bis hin zu über zwei<br />

Dritteln bei Herstellern komplexer Produkte reicht. Zudem<br />

sind First-Tier-Zulieferer mit knapp 60 Prozent der<br />

Unternehmen mit entsprechenden Innovationsanstrengungen<br />

hier wiederum aktiver als Zulieferer auf den<br />

Wertschöpfungsstufen 2 und folgende (ca. 40 Prozent). In<br />

diesen Differenzierungen spiegelt sich damit das bereits<br />

aus der ersten Frage nach der Intensität der Auseinandersetzung<br />

mit neuen Antriebs- und Fahrzeugkonzepten bekannte<br />

Bild wider.<br />

Analysiert man die Angaben der befragten Automobilzulieferer,<br />

auf welche Komponente eines Automobils die<br />

bei ihnen in der Entwicklung befindlichen Zuliefererangebote<br />

zielen, so zeigt sich folgendes Bild (Abb. IV.7):<br />

Den 1. Rang nehmen Leichtbautechnologien, z. B. für die<br />

Karosserie oder das Fahrwerk ein, bei denen knapp die<br />

Hälfte der befragten Automobilzulieferer angibt, hier mit<br />

Innovationsanstrengungen aktiv zu sein. Dies unterstreicht<br />

die große Bedeutung von Leichtbautechnologien,<br />

die zukünftigen Fahrzeuggenerationen zukommen könnte,<br />

teilweise auch unabhängig davon, ob diese alternative<br />

oder konventionelle Antriebstechnologien aufweisen. An<br />

2. Stelle der Nennungen folgen mit 30 Prozent der Angaben<br />

Entwicklungen im Antriebsstrang. Dies spiegelt die<br />

hohe Bedeutung der potenziellen Umwälzungen durch<br />

neue Antriebskonzepte für diesen Teil des Fahrzeugs wider.<br />

Entwicklungen von Batterietechnologien und Elektromotoren<br />

werden jeweils von knapp einem Fünftel der<br />

Unternehmen (19 Prozent) gleichbedeutend an 3. Stelle<br />

der Innovationsanstrengungen genannt. Dies zeigt, dass<br />

ein beachtlicher Teil der deutschen Automobilzulieferer<br />

derzeit Anstrengungen unternimmt, um bei diesen im<br />

Wertschöpfungsanteil für zukünftige alternative Fahrzeuggenerationen<br />

besonders relevanten Technologien mit entsprechenden<br />

Komponenten mit am Ball zu sein. Der<br />

Anteil entspricht etwa 10 Prozent aller deutschen Automobilzulieferer<br />

(ein Fünftel der 50 Prozent Unternehmen<br />

mit entsprechenden Innovationsanstrengungen), was ein<br />

nicht zu unterschätzendes Aktivitäts- und Innovationspotenzial<br />

in dieser Richtung darstellt.<br />

Abbildung IV.6<br />

Automobilzulieferer mit Innovationsanstrengungen in Richtung AAF<br />

Quelle: Automobilzuliefererbefragung des Fraunhofer ISI (2011/2012)