17/13672 - Deutscher Bundestag

17/13672 - Deutscher Bundestag

17/13672 - Deutscher Bundestag

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Deutscher</strong> <strong>Bundestag</strong> – <strong>17</strong>. Wahlperiode – 23 – Drucksache <strong>17</strong>/<strong>13672</strong><br />

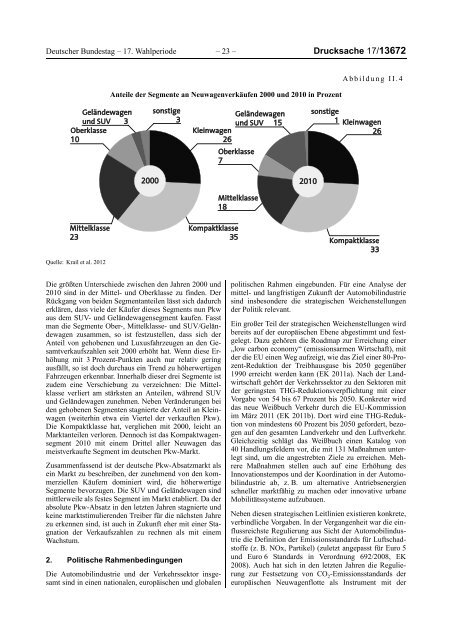

Anteile der Segmente an Neuwagenverkäufen 2000 und 2010 in Prozent<br />

Abbildung II.4<br />

Quelle: Krail et al. 2012<br />

Die größten Unterschiede zwischen den Jahren 2000 und<br />

2010 sind in der Mittel- und Oberklasse zu finden. Der<br />

Rückgang von beiden Segmentanteilen lässt sich dadurch<br />

erklären, dass viele der Käufer dieses Segments nun Pkw<br />

aus dem SUV- und Geländewagensegment kaufen. Fasst<br />

man die Segmente Ober-, Mittelklasse- und SUV/Geländewagen<br />

zusammen, so ist festzustellen, dass sich der<br />

Anteil von gehobenen und Luxusfahrzeugen an den Gesamtverkaufszahlen<br />

seit 2000 erhöht hat. Wenn diese Erhöhung<br />

mit 3 Prozent-Punkten auch nur relativ gering<br />

ausfällt, so ist doch durchaus ein Trend zu höherwertigen<br />

Fahrzeugen erkennbar. Innerhalb dieser drei Segmente ist<br />

zudem eine Verschiebung zu verzeichnen: Die Mittelklasse<br />

verliert am stärksten an Anteilen, während SUV<br />

und Geländewagen zunehmen. Neben Veränderungen bei<br />

den gehobenen Segmenten stagnierte der Anteil an Kleinwagen<br />

(weiterhin etwa ein Viertel der verkauften Pkw).<br />

Die Kompaktklasse hat, verglichen mit 2000, leicht an<br />

Marktanteilen verloren. Dennoch ist das Kompaktwagensegment<br />

2010 mit einem Drittel aller Neuwagen das<br />

meistverkaufte Segment im deutschen Pkw-Markt.<br />

Zusammenfassend ist der deutsche Pkw-Absatzmarkt als<br />

ein Markt zu beschreiben, der zunehmend von den kommerziellen<br />

Käufern dominiert wird, die höherwertige<br />

Segmente bevorzugen. Die SUV und Geländewagen sind<br />

mittlerweile als festes Segment im Markt etabliert. Da der<br />

absolute Pkw-Absatz in den letzten Jahren stagnierte und<br />

keine marktstimulierenden Treiber für die nächsten Jahre<br />

zu erkennen sind, ist auch in Zukunft eher mit einer Stagnation<br />

der Verkaufszahlen zu rechnen als mit einem<br />

Wachstum.<br />

2. Politische Rahmenbedingungen<br />

Die Automobilindustrie und der Verkehrssektor insgesamt<br />

sind in einen nationalen, europäischen und globalen<br />

politischen Rahmen eingebunden. Für eine Analyse der<br />

mittel- und langfristigen Zukunft der Automobilindustrie<br />

sind insbesondere die strategischen Weichenstellungen<br />

der Politik relevant.<br />

Ein großer Teil der strategischen Weichenstellungen wird<br />

bereits auf der europäischen Ebene abgestimmt und festgelegt.<br />

Dazu gehören die Roadmap zur Erreichung einer<br />

„low carbon economy“ (emissionsarmen Wirtschaft), mit<br />

der die EU einen Weg aufzeigt, wie das Ziel einer 80-Prozent-Reduktion<br />

der Treibhausgase bis 2050 gegenüber<br />

1990 erreicht werden kann (EK 2011a). Nach der Landwirtschaft<br />

gehört der Verkehrssektor zu den Sektoren mit<br />

der geringsten THG-Reduktionsverpflichtung mit einer<br />

Vorgabe von 54 bis 67 Prozent bis 2050. Konkreter wird<br />

das neue Weißbuch Verkehr durch die EU-Kommission<br />

im März 2011 (EK 2011b). Dort wird eine THG-Reduktion<br />

von mindestens 60 Prozent bis 2050 gefordert, bezogen<br />

auf den gesamten Landverkehr und den Luftverkehr.<br />

Gleichzeitig schlägt das Weißbuch einen Katalog von<br />

40 Handlungsfeldern vor, die mit 131 Maßnahmen unterlegt<br />

sind, um die angestrebten Ziele zu erreichen. Mehrere<br />

Maßnahmen stellen auch auf eine Erhöhung des<br />

Innovationstempos und der Koordination in der Automobilindustrie<br />

ab, z. B. um alternative Antriebsenergien<br />

schneller marktfähig zu machen oder innovative urbane<br />

Mobilitätssysteme aufzubauen.<br />

Neben diesen strategischen Leitlinien existieren konkrete,<br />

verbindliche Vorgaben. In der Vergangenheit war die einflussreichste<br />

Regulierung aus Sicht der Automobilindustrie<br />

die Definition der Emissionsstandards für Luftschadstoffe<br />

(z. B. NOx, Partikel) (zuletzt angepasst für Euro 5<br />

und Euro 6 Standards in Verordnung 692/2008, EK<br />

2008). Auch hat sich in den letzten Jahren die Regulierung<br />

zur Festsetzung von CO 2 -Emissionsstandards der<br />

europäischen Neuwagenflotte als Instrument mit der