17/13672 - Deutscher Bundestag

17/13672 - Deutscher Bundestag

17/13672 - Deutscher Bundestag

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Deutscher</strong> <strong>Bundestag</strong> – <strong>17</strong>. Wahlperiode – 125 – Drucksache <strong>17</strong>/<strong>13672</strong><br />

4. Szenario 3: Mobilitätskonzepte<br />

4.1 Zentrale Bestimmungsparameter<br />

Den Referenzpunkt für das Wertschöpfungsszenario 3<br />

stellt das Marktszenario „Mobilitätskonzepte“ dar. Dieses<br />

Szenario geht davon aus, dass sich dienstleistungsbasierte<br />

Mobilitätskonzepte am Markt etablieren werden. Diese<br />

Entwicklung bringt mehrere Folgen mit sich. Erstens<br />

wird die Nachfrage nach Automobilen deutlich weniger<br />

ansteigen als in den anderen beiden Szenarien. Für 2030<br />

wird ein jährliches Absatzvolumen von 102,5 Millionen<br />

Fahrzeugen prognostiziert. Zweitens gewinnen alternativ<br />

betriebene Fahrzeuge stark an Bedeutung. Drittens werden<br />

Fahrzeuge des Kleinwagensegments stärker nachgefragt.<br />

Diese Entwicklungen haben wesentlichen Einfluss<br />

auf die weltweite automobile Wertschöpfung deutscher<br />

OEM:<br />

– Die deutschen Automobilhersteller und -zulieferer<br />

passen sich der Marktnachfrage an und stellen verstärkt<br />

mehr Fahrzeuge mit neuen Antriebstechnologien<br />

her. Auch bedienen sie verstärkt untere Segmente.<br />

– Die verstärkte Nachfrage nach alternativen Antriebskonzepten<br />

führt dazu, dass die Kosten entsprechender Komponenten<br />

sinken. So wird im Szenario davon ausgegangen,<br />

dass 2020 die Kosten für die Traktionsbatterie bei<br />

rund 258 Euro/kWh für Hochleistungsbatterien und bei<br />

168 Euro/kWh für Hochenergiebatterien liegen werden.<br />

Bis 2030 sinken die Kosten auf 196 Euro/kWh bzw.<br />

127 Euro/kWh.<br />

– Die nächsten Fahrzeuggenerationen werden auf die speziellen<br />

Bedürfnisse moderner Mobilitätskonzepte<br />

angepasst sein. Kleinere Fahrzeuge, speziell für den<br />

Einsatzzweck konzeptioniert und mit alternativen Antriebskonzepten<br />

ausgestattet, gewinnen an Bedeutung.<br />

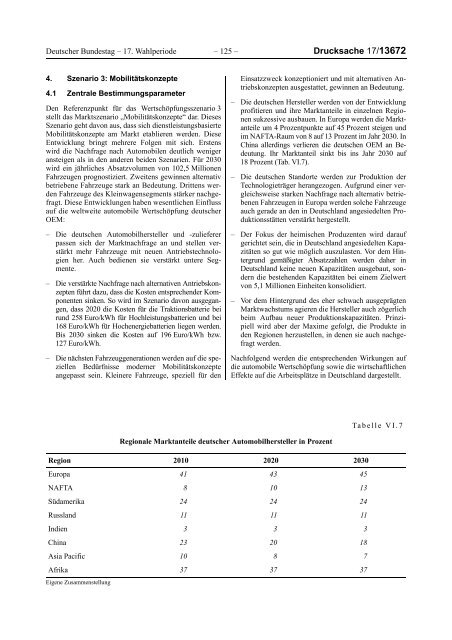

– Die deutschen Hersteller werden von der Entwicklung<br />

profitieren und ihre Marktanteile in einzelnen Regionen<br />

sukzessive ausbauen. In Europa werden die Marktanteile<br />

um 4 Prozentpunkte auf 45 Prozent steigen und<br />

im NAFTA-Raum von 8 auf 13 Prozent im Jahr 2030. In<br />

China allerdings verlieren die deutschen OEM an Bedeutung.<br />

Ihr Marktanteil sinkt bis ins Jahr 2030 auf<br />

18 Prozent (Tab. VI.7).<br />

– Die deutschen Standorte werden zur Produktion der<br />

Technologieträger herangezogen. Aufgrund einer vergleichsweise<br />

starken Nachfrage nach alternativ betriebenen<br />

Fahrzeugen in Europa werden solche Fahrzeuge<br />

auch gerade an den in Deutschland angesiedelten Produktionsstätten<br />

verstärkt hergestellt.<br />

– Der Fokus der heimischen Produzenten wird darauf<br />

gerichtet sein, die in Deutschland angesiedelten Kapazitäten<br />

so gut wie möglich auszulasten. Vor dem Hintergrund<br />

gemäßigter Absatzzahlen werden daher in<br />

Deutschland keine neuen Kapazitäten ausgebaut, sondern<br />

die bestehenden Kapazitäten bei einem Zielwert<br />

von 5,1 Millionen Einheiten konsolidiert.<br />

– Vor dem Hintergrund des eher schwach ausgeprägten<br />

Marktwachstums agieren die Hersteller auch zögerlich<br />

beim Aufbau neuer Produktionskapazitäten. Prinzipiell<br />

wird aber der Maxime gefolgt, die Produkte in<br />

den Regionen herzustellen, in denen sie auch nachgefragt<br />

werden.<br />

Nachfolgend werden die entsprechenden Wirkungen auf<br />

die automobile Wertschöpfung sowie die wirtschaftlichen<br />

Effekte auf die Arbeitsplätze in Deutschland dargestellt.<br />

Tabelle VI.7<br />

Regionale Marktanteile deutscher Automobilhersteller in Prozent<br />

Region 2010 2020 2030<br />

Europa 41 43 45<br />

NAFTA 8 10 13<br />

Südamerika 24 24 24<br />

Russland 11 11 11<br />

Indien 3 3 3<br />

China 23 20 18<br />

Asia Pacific 10 8 7<br />

Afrika 37 37 37<br />

Eigene Zusammenstellung