17/13672 - Deutscher Bundestag

17/13672 - Deutscher Bundestag

17/13672 - Deutscher Bundestag

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Drucksache <strong>17</strong>/<strong>13672</strong> – 22 – <strong>Deutscher</strong> <strong>Bundestag</strong> – <strong>17</strong>. Wahlperiode<br />

Die dritte große Gruppe von Akteuren bilden Dienstleistungsunternehmen,<br />

vorwiegend bestehend aus Ingenieursdienstleistungen.<br />

Diese Unternehmen unterstützen die<br />

OEM in der Prozesskettenplanung, rüsten Produktionsstätten<br />

aus und optimieren die Herstellung. Im Unterschied<br />

zu den Zulieferunternehmen ist die Struktur bei<br />

diesen Akteuren oft deutlich kleinteiliger. Gerade bei Ingenieurberatungen<br />

handelt es sich um kleine, in Ausnahmen<br />

auch mittelgroße Unternehmen.<br />

Es ist ersichtlich, dass die Struktur der Automobilindustrie<br />

deutlich vielschichtiger ist, als die durch die OEM dominierte<br />

öffentliche Wahrnehmung des Sektors es widerspiegelt.<br />

Die weitläufig bekannten Hersteller und Marken<br />

stellen nur einen Teil dieses Industriezweigs dar. Besonders<br />

die Rolle der Zulieferer hat sich in den letzten Jahren<br />

deutlich erweitert. Im internationalen Vergleich spielen<br />

sowohl die deutschen Zulieferer als auch die OEM eine<br />

gewichtige Rolle.<br />

1.3 Pkw-Absatzmarkt in Deutschland<br />

Auch heute erzielen die deutschen Automobilhersteller<br />

immerhin noch etwa ein Drittel ihres Gesamtumsatzes im<br />

Inland. Die Kombination aus hohem Umsatzanteil und<br />

der Möglichkeit, technologische Neuerungen im Oberklassesegment<br />

einzuführen, sorgen dafür, dass der deutsche<br />

Absatzmarkt weiterhin eine große Rolle spielt. International<br />

beachtete Veranstaltungen wie die Internationale<br />

Automobil Ausstellung (IAA) unterstreichen diese Bedeutung.<br />

Trotz positiver wirtschaftlicher Rahmenbedingungen entwickelte<br />

sich der deutsche Absatzmarkt in den letzten<br />

Jahren wenig dynamisch. Betrachtet man den Zeitraum<br />

von 2001 bis 2010, ist sogar ein leichter Rückgang zu<br />

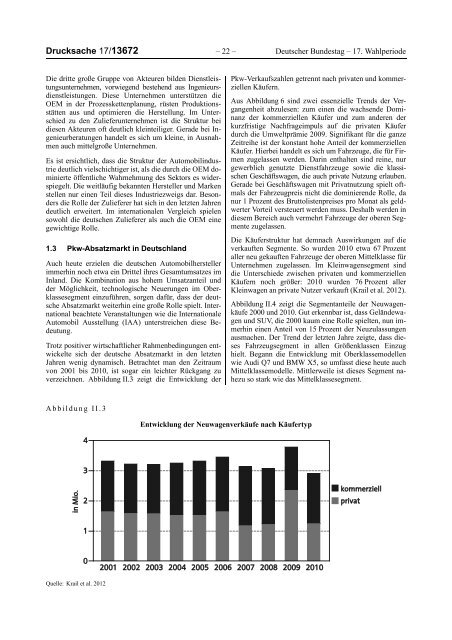

verzeichnen. Abbildung II.3 zeigt die Entwicklung der<br />

Pkw-Verkaufszahlen getrennt nach privaten und kommerziellen<br />

Käufern.<br />

Aus Abbildung 6 sind zwei essenzielle Trends der Vergangenheit<br />

abzulesen: zum einen die wachsende Dominanz<br />

der kommerziellen Käufer und zum anderen der<br />

kurzfristige Nachfrageimpuls auf die privaten Käufer<br />

durch die Umweltprämie 2009. Signifikant für die ganze<br />

Zeitreihe ist der konstant hohe Anteil der kommerziellen<br />

Käufer. Hierbei handelt es sich um Fahrzeuge, die für Firmen<br />

zugelassen werden. Darin enthalten sind reine, nur<br />

gewerblich genutzte Dienstfahrzeuge sowie die klassischen<br />

Geschäftswagen, die auch private Nutzung erlauben.<br />

Gerade bei Geschäftswagen mit Privatnutzung spielt oftmals<br />

der Fahrzeugpreis nicht die dominierende Rolle, da<br />

nur 1 Prozent des Bruttolistenpreises pro Monat als geldwerter<br />

Vorteil versteuert werden muss. Deshalb werden in<br />

diesem Bereich auch vermehrt Fahrzeuge der oberen Segmente<br />

zugelassen.<br />

Die Käuferstruktur hat demnach Auswirkungen auf die<br />

verkauften Segmente. So wurden 2010 etwa 67 Prozent<br />

aller neu gekauften Fahrzeuge der oberen Mittelklasse für<br />

Unternehmen zugelassen. Im Kleinwagensegment sind<br />

die Unterschiede zwischen privaten und kommerziellen<br />

Käufern noch größer: 2010 wurden 76 Prozent aller<br />

Kleinwagen an private Nutzer verkauft (Krail et al. 2012).<br />

Abbildung II.4 zeigt die Segmentanteile der Neuwagenkäufe<br />

2000 und 2010. Gut erkennbar ist, dass Geländewagen<br />

und SUV, die 2000 kaum eine Rolle spielten, nun immerhin<br />

einen Anteil von 15 Prozent der Neuzulassungen<br />

ausmachen. Der Trend der letzten Jahre zeigte, dass dieses<br />

Fahrzeugsegment in allen Größenklassen Einzug<br />

hielt. Begann die Entwicklung mit Oberklassemodellen<br />

wie Audi Q7 und BMW X5, so umfasst diese heute auch<br />

Mittelklassemodelle. Mittlerweile ist dieses Segment nahezu<br />

so stark wie das Mittelklassesegment.<br />

Abbildung II.3<br />

Entwicklung der Neuwagenverkäufe nach Käufertyp<br />

Quelle: Krail et al. 2012