17/13672 - Deutscher Bundestag

17/13672 - Deutscher Bundestag

17/13672 - Deutscher Bundestag

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Drucksache <strong>17</strong>/<strong>13672</strong> – 46 – <strong>Deutscher</strong> <strong>Bundestag</strong> – <strong>17</strong>. Wahlperiode<br />

nen Teil oder gar den Großteil der lokalisierten Wertschöpfung<br />

durch die Zulieferer zu bewerkstelligen. In der<br />

Folge werden zum einen Lieferumfänge an chinesische<br />

Lieferanten vergeben, zum anderen aber auch Direktzulieferer<br />

aus Deutschland angehalten, lokal vor Ort zu produzieren<br />

und Wertschöpfung im jeweiligen Zielland aufzubauen.<br />

Hier unterscheiden sich die Strategien der<br />

deutschen OEM. Einige setzen zunehmend auf den Aufbau<br />

chinesischer Zuliefernetzwerke, insbesondere für<br />

Standardkomponenten geringerer Komplexität. Andere<br />

setzen auch heute noch ausschließlich auf die Lokalisierung<br />

deutscher Zulieferer, von denen sie 100 Prozent ihres<br />

Local-Sourcing-Anteils (Anteil der vor Ort bezogenen<br />

Waren) beziehen. Solche Entwicklungen betreffen zunächst<br />

insbesondere Zulieferer auf der 1. Stufe („first<br />

tier“) zum OEM. Wenn die großen Systemzulieferer dann<br />

jedoch ihrerseits ihre Zulieferer anhalten, lokale Wertschöpfung<br />

vor Ort aufzubauen, kann es zu einem Sogeffekt<br />

aufwärts entlang der Wertschöpfungskette kommen.<br />

Neben diesen Follow-the-Customer-Strategien<br />

prägen aber auch Kostensenkungsüberlegungen die Internationalisierungsstrategien<br />

der deutschen Automobilzulieferer.<br />

Vor diesem Hintergrund ist es interessant zu analysieren,<br />

wie sich die internationalen Absatzmärkte und<br />

die internationale Präsenz der deutschen Automobilzulieferer<br />

mit Produktions- und Entwicklungskapazitäten in<br />

den jeweiligen Zielmärkten entwickelt haben und zukünftig<br />

eingeschätzt werden.<br />

3.1 Heutige und zukünftige Absatzmärkte<br />

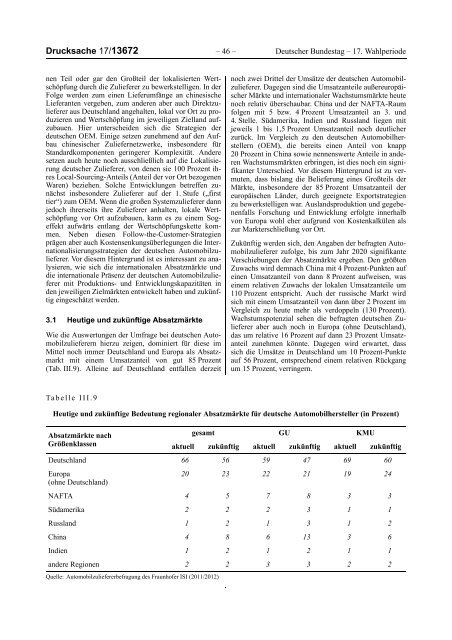

Wie die Auswertungen der Umfrage bei deutschen Automobilzulieferern<br />

hierzu zeigen, dominiert für diese im<br />

Mittel noch immer Deutschland und Europa als Absatzmarkt<br />

mit einem Umsatzanteil von gut 85 Prozent<br />

(Tab. III.9). Alleine auf Deutschland entfallen derzeit<br />

noch zwei Drittel der Umsätze der deutschen Automobilzulieferer.<br />

Dagegen sind die Umsatzanteile außereuropäischer<br />

Märkte und internationaler Wachstumsmärkte heute<br />

noch relativ überschaubar. China und der NAFTA-Raum<br />

folgen mit 5 bzw. 4 Prozent Umsatzanteil an 3. und<br />

4. Stelle. Südamerika, Indien und Russland liegen mit<br />

jeweils 1 bis 1,5 Prozent Umsatzanteil noch deutlicher<br />

zurück. Im Vergleich zu den deutschen Automobilherstellern<br />

(OEM), die bereits einen Anteil von knapp<br />

20 Prozent in China sowie nennenswerte Anteile in anderen<br />

Wachstumsmärkten erbringen, ist dies noch ein signifikanter<br />

Unterschied. Vor diesem Hintergrund ist zu vermuten,<br />

dass bislang die Belieferung eines Großteils der<br />

Märkte, insbesondere der 85 Prozent Umsatzanteil der<br />

europäischen Länder, durch geeignete Exportstrategien<br />

zu bewerkstelligen war. Auslandsproduktion und gegebenenfalls<br />

Forschung und Entwicklung erfolgte innerhalb<br />

von Europa wohl eher aufgrund von Kostenkalkülen als<br />

zur Markterschließung vor Ort.<br />

Zukünftig werden sich, den Angaben der befragten Automobilzulieferer<br />

zufolge, bis zum Jahr 2020 signifikante<br />

Verschiebungen der Absatzmärkte ergeben. Den größten<br />

Zuwachs wird demnach China mit 4 Prozent-Punkten auf<br />

einen Umsatzanteil von dann 8 Prozent aufweisen, was<br />

einem relativen Zuwachs der lokalen Umsatzanteile um<br />

110 Prozent entspricht. Auch der russische Markt wird<br />

sich mit einem Umsatzanteil von dann über 2 Prozent im<br />

Vergleich zu heute mehr als verdoppeln (130 Prozent).<br />

Wachstumspotenzial sehen die befragten deutschen Zulieferer<br />

aber auch noch in Europa (ohne Deutschland),<br />

das um relative 16 Prozent auf dann 23 Prozent Umsatzanteil<br />

zunehmen könnte. Dagegen wird erwartet, dass<br />

sich die Umsätze in Deutschland um 10 Prozent-Punkte<br />

auf 56 Prozent, entsprechend einem relativen Rückgang<br />

um 15 Prozent, verringern.<br />

Tabelle III.9<br />

Heutige und zukünftige Bedeutung regionaler Absatzmärkte für deutsche Automobilhersteller (in Prozent)<br />

Absatzmärkte nach<br />

gesamt GU KMU<br />

Größenklassen<br />

aktuell zukünftig aktuell zukünftig aktuell zukünftig<br />

Deutschland 66 56 59 47 69 60<br />

Europa<br />

20 23 22 21 19 24<br />

(ohne Deutschland)<br />

NAFTA 4 5 7 8 3 3<br />

Südamerika 2 2 2 3 1 1<br />

Russland 1 2 1 3 1 2<br />

China 4 8 6 13 3 6<br />

Indien 1 2 1 2 1 1<br />

andere Regionen 2 2 3 3 2 2<br />

Quelle: Automobilzuliefererbefragung des Fraunhofer ISI (2011/2012)