17/13672 - Deutscher Bundestag

17/13672 - Deutscher Bundestag

17/13672 - Deutscher Bundestag

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Deutscher</strong> <strong>Bundestag</strong> – <strong>17</strong>. Wahlperiode – 85 – Drucksache <strong>17</strong>/<strong>13672</strong><br />

Eine Weiterentwicklung der Plattformphilosophie stellt der<br />

Baukasten dar. Aufgrund der bisherigen und auch zukünftig<br />

weiterhin zunehmenden Komplexität stößt die herkömmliche<br />

Plattformstrategie nämlich an ihre Grenzen. Der Volkswagen-Konzern<br />

hat mit dem modularen Längsbaukasten<br />

und dem modularen Querbaukasten (MQB) ein Konzept<br />

eingeführt, um die konzernweite Modell- und Variantenvielfalt<br />

weiter zu standardisieren (Volkswagen AG 2012a). Das<br />

Konzept orientiert sich letztendlich an einem LEGO ® -Baukasten.<br />

Für den Endkunden nichtsichtbare Module und Baugruppen<br />

(insbesondere im Vorder- und Hinterwagen) sind<br />

innerhalb einer Baureihe baureihenübergreifend und im Fall<br />

des Volkswagen-Konzerns sogar markenübergreifend standardisiert.<br />

Diese standardisierten Module werden bei der<br />

Entwicklung eines neuen Modells in neuer Form rekombiniert<br />

mit der Folge, dass die Anzahl der verwendeten<br />

Gleichteile enorm ansteigt und in größerem Umfang wirtschaftliche<br />

Effekte in der Entwicklung und Herstellung realisiert<br />

werden können. Beispielsweise rechnet der VW-<br />

Konzern durch die Einführung des modularen Querbaukastens<br />

damit, dass Stückkosten sowie Einmalaufwendungen<br />

um jeweils 20 Prozent und die „engineered hours per vehicle“<br />

(der konstruktiv bedingte Arbeitsinhalt pro Fahrzeug)<br />

um 30 Prozent reduziert werden können (Volkswagen AG<br />

2011). Des Weiteren steigt die Flexibilität der Produktionslinien<br />

stark an, da unterschiedlichste Fahrzeuge, deren Module<br />

allerdings zum Großteil identisch sind, auf einer Linie<br />

gefertigt werden können.<br />

Eine Plattformstrategie ist geprägt von der jeweiligen Unternehmensstrategie<br />

und unterscheidet sich entsprechend<br />

von Hersteller zu Hersteller. Gemein ist jedoch allen der<br />

Grundgedanke, die Wirtschaftlichkeit ihrer Fahrzeugproduktion<br />

durch weitere Standardisierung zu erhöhen. In<br />

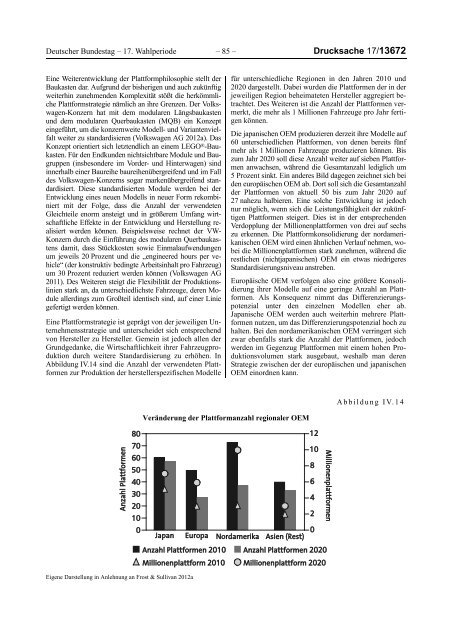

Abbildung IV.14 sind die Anzahl der verwendeten Plattformen<br />

zur Produktion der herstellerspezifischen Modelle<br />

für unterschiedliche Regionen in den Jahren 2010 und<br />

2020 dargestellt. Dabei wurden die Plattformen der in der<br />

jeweiligen Region beheimateten Hersteller aggregiert betrachtet.<br />

Des Weiteren ist die Anzahl der Plattformen vermerkt,<br />

die mehr als 1 Millionen Fahrzeuge pro Jahr fertigen<br />

können.<br />

Die japanischen OEM produzieren derzeit ihre Modelle auf<br />

60 unterschiedlichen Plattformen, von denen bereits fünf<br />

mehr als 1 Millionen Fahrzeuge produzieren können. Bis<br />

zum Jahr 2020 soll diese Anzahl weiter auf sieben Plattformen<br />

anwachsen, während die Gesamtanzahl lediglich um<br />

5 Prozent sinkt. Ein anderes Bild dagegen zeichnet sich bei<br />

den europäischen OEM ab. Dort soll sich die Gesamtanzahl<br />

der Plattformen von aktuell 50 bis zum Jahr 2020 auf<br />

27 nahezu halbieren. Eine solche Entwicklung ist jedoch<br />

nur möglich, wenn sich die Leistungsfähigkeit der zukünftigen<br />

Plattformen steigert. Dies ist in der entsprechenden<br />

Verdopplung der Millionenplattformen von drei auf sechs<br />

zu erkennen. Die Plattformkonsolidierung der nordamerikanischen<br />

OEM wird einen ähnlichen Verlauf nehmen, wobei<br />

die Millionenplattformen stark zunehmen, während die<br />

restlichen (nichtjapanischen) OEM ein etwas niedrigeres<br />

Standardisierungsniveau anstreben.<br />

Europäische OEM verfolgen also eine größere Konsolidierung<br />

ihrer Modelle auf eine geringe Anzahl an Plattformen.<br />

Als Konsequenz nimmt das Differenzierungspotenzial<br />

unter den einzelnen Modellen eher ab.<br />

Japanische OEM werden auch weiterhin mehrere Plattformen<br />

nutzen, um das Differenzierungspotenzial hoch zu<br />

halten. Bei den nordamerikanischen OEM verringert sich<br />

zwar ebenfalls stark die Anzahl der Plattformen, jedoch<br />

werden im Gegenzug Plattformen mit einem hohen Produktionsvolumen<br />

stark ausgebaut, weshalb man deren<br />

Strategie zwischen der der europäischen und japanischen<br />

OEM einordnen kann.<br />

Abbildung IV.14<br />

Veränderung der Plattformanzahl regionaler OEM<br />

Eigene Darstellung in Anlehnung an Frost & Sullivan 2012a