17/13672 - Deutscher Bundestag

17/13672 - Deutscher Bundestag

17/13672 - Deutscher Bundestag

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Drucksache <strong>17</strong>/<strong>13672</strong> – 126 – <strong>Deutscher</strong> <strong>Bundestag</strong> – <strong>17</strong>. Wahlperiode<br />

4.2 Wertschöpfungspotenziale<br />

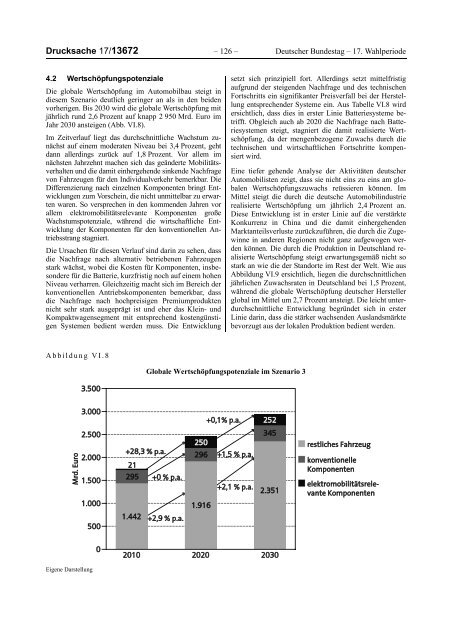

Die globale Wertschöpfung im Automobilbau steigt in<br />

diesem Szenario deutlich geringer an als in den beiden<br />

vorherigen. Bis 2030 wird die globale Wertschöpfung mit<br />

jährlich rund 2,6 Prozent auf knapp 2 950 Mrd. Euro im<br />

Jahr 2030 ansteigen (Abb. VI.8).<br />

Im Zeitverlauf liegt das durchschnittliche Wachstum zunächst<br />

auf einem moderaten Niveau bei 3,4 Prozent, geht<br />

dann allerdings zurück auf 1,8 Prozent. Vor allem im<br />

nächsten Jahrzehnt machen sich das geänderte Mobilitätsverhalten<br />

und die damit einhergehende sinkende Nachfrage<br />

von Fahrzeugen für den Individualverkehr bemerkbar. Die<br />

Differenzierung nach einzelnen Komponenten bringt Entwicklungen<br />

zum Vorschein, die nicht unmittelbar zu erwarten<br />

waren. So versprechen in den kommenden Jahren vor<br />

allem elektromobilitätsrelevante Komponenten große<br />

Wachstumspotenziale, während die wirtschaftliche Entwicklung<br />

der Komponenten für den konventionellen Antriebsstrang<br />

stagniert.<br />

Die Ursachen für diesen Verlauf sind darin zu sehen, dass<br />

die Nachfrage nach alternativ betriebenen Fahrzeugen<br />

stark wächst, wobei die Kosten für Komponenten, insbesondere<br />

für die Batterie, kurzfristig noch auf einem hohen<br />

Niveau verharren. Gleichzeitig macht sich im Bereich der<br />

konventionellen Antriebskomponenten bemerkbar, dass<br />

die Nachfrage nach hochpreisigen Premiumprodukten<br />

nicht sehr stark ausgeprägt ist und eher das Klein- und<br />

Kompaktwagensegment mit entsprechend kostengünstigen<br />

Systemen bedient werden muss. Die Entwicklung<br />

setzt sich prinzipiell fort. Allerdings setzt mittelfristig<br />

aufgrund der steigenden Nachfrage und des technischen<br />

Fortschritts ein signifikanter Preisverfall bei der Herstellung<br />

entsprechender Systeme ein. Aus Tabelle VI.8 wird<br />

ersichtlich, dass dies in erster Linie Batteriesysteme betrifft.<br />

Obgleich auch ab 2020 die Nachfrage nach Batteriesystemen<br />

steigt, stagniert die damit realisierte Wertschöpfung,<br />

da der mengenbezogene Zuwachs durch die<br />

technischen und wirtschaftlichen Fortschritte kompensiert<br />

wird.<br />

Eine tiefer gehende Analyse der Aktivitäten deutscher<br />

Automobilisten zeigt, dass sie nicht eins zu eins am globalen<br />

Wertschöpfungszuwachs reüssieren können. Im<br />

Mittel steigt die durch die deutsche Automobilindustrie<br />

realisierte Wertschöpfung um jährlich 2,4 Prozent an.<br />

Diese Entwicklung ist in erster Linie auf die verstärkte<br />

Konkurrenz in China und die damit einhergehenden<br />

Marktanteilsverluste zurückzuführen, die durch die Zugewinne<br />

in anderen Regionen nicht ganz aufgewogen werden<br />

können. Die durch die Produktion in Deutschland realisierte<br />

Wertschöpfung steigt erwartungsgemäß nicht so<br />

stark an wie die der Standorte im Rest der Welt. Wie aus<br />

Abbildung VI.9 ersichtlich, liegen die durchschnittlichen<br />

jährlichen Zuwachsraten in Deutschland bei 1,5 Prozent,<br />

während die globale Wertschöpfung deutscher Hersteller<br />

global im Mittel um 2,7 Prozent ansteigt. Die leicht unterdurchschnittliche<br />

Entwicklung begründet sich in erster<br />

Linie darin, dass die stärker wachsenden Auslandsmärkte<br />

bevorzugt aus der lokalen Produktion bedient werden.<br />

Abbildung VI.8<br />

Globale Wertschöpfungspotenziale im Szenario 3<br />

Eigene Darstellung