17/13672 - Deutscher Bundestag

17/13672 - Deutscher Bundestag

17/13672 - Deutscher Bundestag

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Deutscher</strong> <strong>Bundestag</strong> – <strong>17</strong>. Wahlperiode – 77 – Drucksache <strong>17</strong>/<strong>13672</strong><br />

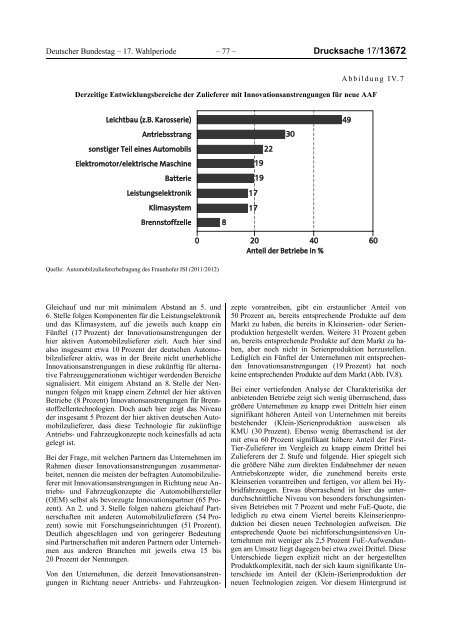

Abbildung IV.7<br />

Derzeitige Entwicklungsbereiche der Zulieferer mit Innovationsanstrengungen für neue AAF<br />

Quelle: Automobilzuliefererbefragung des Fraunhofer ISI (2011/2012)<br />

Gleichauf und nur mit minimalem Abstand an 5. und<br />

6. Stelle folgen Komponenten für die Leistungselektronik<br />

und das Klimasystem, auf die jeweils auch knapp ein<br />

Fünftel (<strong>17</strong> Prozent) der Innovationsanstrengungen der<br />

hier aktiven Automobilzulieferer zielt. Auch hier sind<br />

also insgesamt etwa 10 Prozent der deutschen Automobilzulieferer<br />

aktiv, was in der Breite nicht unerhebliche<br />

Innovationsanstrengungen in diese zukünftig für alternative<br />

Fahrzeuggenerationen wichtiger werdenden Bereiche<br />

signalisiert. Mit einigem Abstand an 8. Stelle der Nennungen<br />

folgen mit knapp einem Zehntel der hier aktiven<br />

Betriebe (8 Prozent) Innovationsanstrengungen für Brennstoffzellentechnologien.<br />

Doch auch hier zeigt das Niveau<br />

der insgesamt 5 Prozent der hier aktiven deutschen Automobilzulieferer,<br />

dass diese Technologie für zukünftige<br />

Antriebs- und Fahrzeugkonzepte noch keinesfalls ad acta<br />

gelegt ist.<br />

Bei der Frage, mit welchen Partnern das Unternehmen im<br />

Rahmen dieser Innovationsanstrengungen zusammenarbeitet,<br />

nennen die meisten der befragten Automobilzulieferer<br />

mit Innovationsanstrengungen in Richtung neue Antriebs-<br />

und Fahrzeugkonzepte die Automobilhersteller<br />

(OEM) selbst als bevorzugte Innovationspartner (65 Prozent).<br />

An 2. und 3. Stelle folgen nahezu gleichauf Partnerschaften<br />

mit anderen Automobilzulieferern (54 Prozent)<br />

sowie mit Forschungseinrichtungen (51 Prozent).<br />

Deutlich abgeschlagen und von geringerer Bedeutung<br />

sind Partnerschaften mit anderen Partnern oder Unternehmen<br />

aus anderen Branchen mit jeweils etwa 15 bis<br />

20 Prozent der Nennungen.<br />

Von den Unternehmen, die derzeit Innovationsanstrengungen<br />

in Richtung neuer Antriebs- und Fahrzeugkonzepte<br />

vorantreiben, gibt ein erstaunlicher Anteil von<br />

50 Prozent an, bereits entsprechende Produkte auf dem<br />

Markt zu haben, die bereits in Kleinserien- oder Serienproduktion<br />

hergestellt werden. Weitere 31 Prozent geben<br />

an, bereits entsprechende Produkte auf dem Markt zu haben,<br />

aber noch nicht in Serienproduktion herzustellen.<br />

Lediglich ein Fünftel der Unternehmen mit entsprechenden<br />

Innovationsanstrengungen (19 Prozent) hat noch<br />

keine entsprechenden Produkte auf dem Markt (Abb. IV.8).<br />

Bei einer vertiefenden Analyse der Charakteristika der<br />

anbietenden Betriebe zeigt sich wenig überraschend, dass<br />

größere Unternehmen zu knapp zwei Dritteln hier einen<br />

signifikant höheren Anteil von Unternehmen mit bereits<br />

bestehender (Klein-)Serienproduktion ausweisen als<br />

KMU (30 Prozent). Ebenso wenig überraschend ist der<br />

mit etwa 60 Prozent signifikant höhere Anteil der First-<br />

Tier-Zulieferer im Vergleich zu knapp einem Drittel bei<br />

Zulieferern der 2. Stufe und folgende. Hier spiegelt sich<br />

die größere Nähe zum direkten Endabnehmer der neuen<br />

Antriebskonzepte wider, die zunehmend bereits erste<br />

Kleinserien vorantreiben und fertigen, vor allem bei Hybridfahrzeugen.<br />

Etwas überraschend ist hier das unterdurchschnittliche<br />

Niveau von besonders forschungsintensiven<br />

Betrieben mit 7 Prozent und mehr FuE-Quote, die<br />

lediglich zu etwa einem Viertel bereits Kleinserienproduktion<br />

bei diesen neuen Technologien aufweisen. Die<br />

entsprechende Quote bei nichtforschungsintensiven Unternehmen<br />

mit weniger als 2,5 Prozent FuE-Aufwendungen<br />

am Umsatz liegt dagegen bei etwa zwei Drittel. Diese<br />

Unterschiede liegen explizit nicht an der hergestellten<br />

Produktkomplexität, nach der sich kaum signifikante Unterschiede<br />

im Anteil der (Klein-)Serienproduktion der<br />

neuen Technologien zeigen. Vor diesem Hintergrund ist