17/13672 - Deutscher Bundestag

17/13672 - Deutscher Bundestag

17/13672 - Deutscher Bundestag

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Drucksache <strong>17</strong>/<strong>13672</strong> – 54 – <strong>Deutscher</strong> <strong>Bundestag</strong> – <strong>17</strong>. Wahlperiode<br />

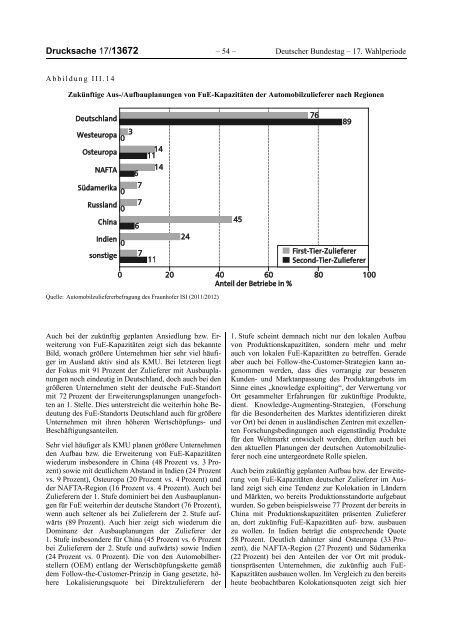

Abbildung III.14<br />

Zukünftige Aus-/Aufbauplanungen von FuE-Kapazitäten der Automobilzulieferer nach Regionen<br />

Quelle: Automobilzuliefererbefragung des Fraunhofer ISI (2011/2012)<br />

Auch bei der zukünftig geplanten Ansiedlung bzw. Erweiterung<br />

von FuE-Kapazitäten zeigt sich das bekannte<br />

Bild, wonach größere Unternehmen hier sehr viel häufiger<br />

im Ausland aktiv sind als KMU. Bei letzteren liegt<br />

der Fokus mit 91 Prozent der Zulieferer mit Ausbauplanungen<br />

noch eindeutig in Deutschland, doch auch bei den<br />

größeren Unternehmen steht der deutsche FuE-Standort<br />

mit 72 Prozent der Erweiterungsplanungen unangefochten<br />

an 1. Stelle. Dies unterstreicht die weiterhin hohe Bedeutung<br />

des FuE-Standorts Deutschland auch für größere<br />

Unternehmen mit ihren höheren Wertschöpfungs- und<br />

Beschäftigungsanteilen.<br />

Sehr viel häufiger als KMU planen größere Unternehmen<br />

den Aufbau bzw. die Erweiterung von FuE-Kapazitäten<br />

wiederum insbesondere in China (48 Prozent vs. 3 Prozent)<br />

sowie mit deutlichem Abstand in Indien (24 Prozent<br />

vs. 9 Prozent), Osteuropa (20 Prozent vs. 4 Prozent) und<br />

der NAFTA-Region (16 Prozent vs. 4 Prozent). Auch bei<br />

Zulieferern der 1. Stufe dominiert bei den Ausbauplanungen<br />

für FuE weiterhin der deutsche Standort (76 Prozent),<br />

wenn auch seltener als bei Zulieferern der 2. Stufe aufwärts<br />

(89 Prozent). Auch hier zeigt sich wiederum die<br />

Dominanz der Ausbauplanungen der Zulieferer der<br />

1. Stufe insbesondere für China (45 Prozent vs. 6 Prozent<br />

bei Zulieferern der 2. Stufe und aufwärts) sowie Indien<br />

(24 Prozent vs. 0 Prozent). Die von den Automobilherstellern<br />

(OEM) entlang der Wertschöpfungskette gemäß<br />

dem Follow-the-Customer-Prinzip in Gang gesetzte, höhere<br />

Lokalisierungsquote bei Direktzulieferern der<br />

1. Stufe scheint demnach nicht nur den lokalen Aufbau<br />

von Produktionskapazitäten, sondern mehr und mehr<br />

auch von lokalen FuE-Kapazitäten zu betreffen. Gerade<br />

aber auch bei Follow-the-Customer-Strategien kann angenommen<br />

werden, dass dies vorrangig zur besseren<br />

Kunden- und Marktanpassung des Produktangebots im<br />

Sinne eines „knowledge exploiting“, der Verwertung vor<br />

Ort gesammelter Erfahrungen für zukünftige Produkte,<br />

dient. Knowledge-Augmenting-Strategien, (Forschung<br />

für die Besonderheiten des Marktes identifizieren direkt<br />

vor Ort) bei denen in ausländischen Zentren mit exzellenten<br />

Forschungsbedingungen auch eigenständig Produkte<br />

für den Weltmarkt entwickelt werden, dürften auch bei<br />

den aktuellen Planungen der deutschen Automobilzulieferer<br />

noch eine untergeordnete Rolle spielen.<br />

Auch beim zukünftig geplanten Aufbau bzw. der Erweiterung<br />

von FuE-Kapazitäten deutscher Zulieferer im Ausland<br />

zeigt sich eine Tendenz zur Kolokation in Ländern<br />

und Märkten, wo bereits Produktionsstandorte aufgebaut<br />

wurden. So geben beispielsweise 77 Prozent der bereits in<br />

China mit Produktionskapazitäten präsenten Zulieferer<br />

an, dort zukünftig FuE-Kapazitäten auf- bzw. ausbauen<br />

zu wollen. In Indien beträgt die entsprechende Quote<br />

58 Prozent. Deutlich dahinter sind Osteuropa (33 Prozent),<br />

die NAFTA-Region (27 Prozent) und Südamerika<br />

(22 Prozent) bei den Anteilen der vor Ort mit produktionspräsenten<br />

Unternehmen, die zukünftig auch FuE-<br />

Kapazitäten ausbauen wollen. Im Vergleich zu den bereits<br />

heute beobachtbaren Kolokationsquoten zeigt sich hier