Geschaeftsbericht 2002 (pdf, 1421K) - WestLB

Geschaeftsbericht 2002 (pdf, 1421K) - WestLB

Geschaeftsbericht 2002 (pdf, 1421K) - WestLB

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Finanzreport Lagebericht Bilanz GuV Anhang Aufsichtsrat<br />

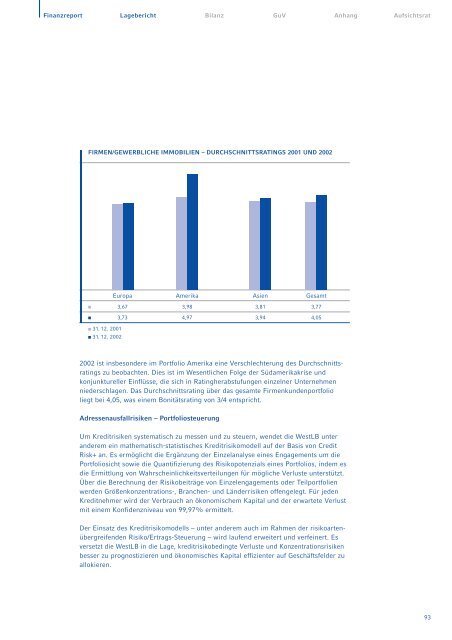

FIRMEN/GEWERBLICHE IMMOBILIEN – DURCHSCHNITTSRATINGS 2001 UND <strong>2002</strong><br />

Europa Amerika Asien Gesamt<br />

� 3,67 3,98 3,81 3,77<br />

� 3,73 4,97 3,94 4,05<br />

� 31. 12. 2001<br />

� 31. 12. <strong>2002</strong><br />

<strong>2002</strong> ist insbesondere im Portfolio Amerika eine Verschlechterung des Durchschnittsratings<br />

zu beobachten. Dies ist im Wesentlichen Folge der Südamerikakrise und<br />

konjunktureller Einflüsse, die sich in Ratingherabstufungen einzelner Unternehmen<br />

niederschlagen. Das Durchschnittsrating über das gesamte Firmenkundenportfolio<br />

liegt bei 4,05, was einem Bonitätsrating von 3/4 entspricht.<br />

Adressenausfallrisiken – Portfoliosteuerung<br />

Um Kreditrisiken systematisch zu messen und zu steuern, wendet die <strong>WestLB</strong> unter<br />

anderem ein mathematisch-statistisches Kreditrisikomodell auf der Basis von Credit<br />

Risk+ an. Es ermöglicht die Ergänzung der Einzelanalyse eines Engagements um die<br />

Portfoliosicht sowie die Quantifizierung des Risikopotenzials eines Portfolios, indem es<br />

die Ermittlung von Wahrscheinlichkeitsverteilungen für mögliche Verluste unterstützt.<br />

Über die Berechnung der Risikobeiträge von Einzelengagements oder Teilportfolien<br />

werden Größenkonzentrations-, Branchen- und Länderrisiken offengelegt. Für jeden<br />

Kreditnehmer wird der Verbrauch an ökonomischem Kapital und der erwartete Verlust<br />

mit einem Konfidenzniveau von 99,97% ermittelt.<br />

Der Einsatz des Kreditrisikomodells – unter anderem auch im Rahmen der risikoartenübergreifenden<br />

Risiko/Ertrags-Steuerung – wird laufend erweitert und verfeinert. Es<br />

versetzt die <strong>WestLB</strong> in die Lage, kreditrisikobedingte Verluste und Konzentrationsrisiken<br />

besser zu prognostizieren und ökonomisches Kapital effizienter auf Geschäftsfelder zu<br />

allokieren.<br />

93