Betriebs- und regionalwirtschaftliche Aspekte einer großflächigen ...

Betriebs- und regionalwirtschaftliche Aspekte einer großflächigen ...

Betriebs- und regionalwirtschaftliche Aspekte einer großflächigen ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

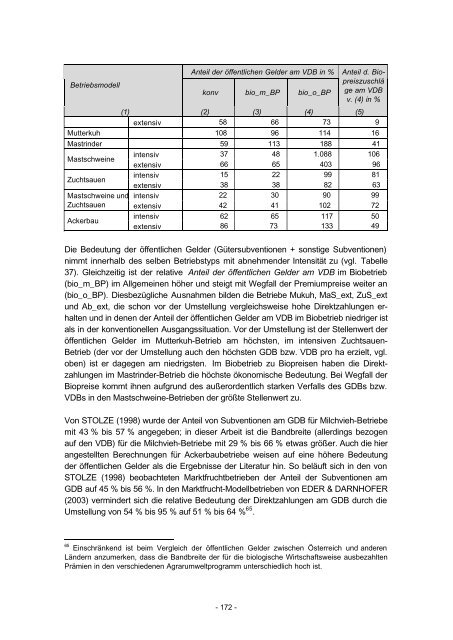

<strong>Betriebs</strong>modell<br />

Anteil der öffentlichen Gelder am VDB in %<br />

konv bio_m_BP bio_o_BP<br />

- 172 -<br />

Anteil d. Biopreiszuschlä<br />

ge am VDB<br />

v. (4) in %<br />

(1) (2) (3) (4) (5)<br />

extensiv 58 66 73 9<br />

Mutterkuh 108 96 114 16<br />

Mastrinder 59 113 188 41<br />

Mastschweine<br />

intensiv<br />

extensiv<br />

37<br />

66<br />

48<br />

65<br />

1.088<br />

403<br />

106<br />

96<br />

Zuchtsauen<br />

intensiv<br />

extensiv<br />

15<br />

38<br />

22<br />

38<br />

99<br />

82<br />

81<br />

63<br />

Mastschweine <strong>und</strong> intensiv 22 30 90 99<br />

Zuchtsauen extensiv 42 41 102 72<br />

Ackerbau<br />

intensiv 62 65 117 50<br />

extensiv 86 73 133 49<br />

Die Bedeutung der öffentlichen Gelder (Gütersubventionen + sonstige Subventionen)<br />

nimmt innerhalb des selben <strong>Betriebs</strong>typs mit abnehmender Intensität zu (vgl. Tabelle<br />

37). Gleichzeitig ist der relative Anteil der öffentlichen Gelder am VDB im Biobetrieb<br />

(bio_m_BP) im Allgemeinen höher <strong>und</strong> steigt mit Wegfall der Premiumpreise weiter an<br />

(bio_o_BP). Diesbezügliche Ausnahmen bilden die Betriebe Mukuh, MaS_ext, ZuS_ext<br />

<strong>und</strong> Ab_ext, die schon vor der Umstellung vergleichsweise hohe Direktzahlungen erhalten<br />

<strong>und</strong> in denen der Anteil der öffentlichen Gelder am VDB im Biobetrieb niedriger ist<br />

als in der konventionellen Ausgangssituation. Vor der Umstellung ist der Stellenwert der<br />

öffentlichen Gelder im Mutterkuh-Betrieb am höchsten, im intensiven Zuchtsauen-<br />

Betrieb (der vor der Umstellung auch den höchsten GDB bzw. VDB pro ha erzielt, vgl.<br />

oben) ist er dagegen am niedrigsten. Im Biobetrieb zu Biopreisen haben die Direktzahlungen<br />

im Mastrinder-Betrieb die höchste ökonomische Bedeutung. Bei Wegfall der<br />

Biopreise kommt ihnen aufgr<strong>und</strong> des außerordentlich starken Verfalls des GDBs bzw.<br />

VDBs in den Mastschweine-Betrieben der größte Stellenwert zu.<br />

Von STOLZE (1998) wurde der Anteil von Subventionen am GDB für Milchvieh-Betriebe<br />

mit 43 % bis 57 % angegeben; in dieser Arbeit ist die Bandbreite (allerdings bezogen<br />

auf den VDB) für die Milchvieh-Betriebe mit 29 % bis 66 % etwas größer. Auch die hier<br />

angestellten Berechnungen für Ackerbaubetriebe weisen auf eine höhere Bedeutung<br />

der öffentlichen Gelder als die Ergebnisse der Literatur hin. So beläuft sich in den von<br />

STOLZE (1998) beobachteten Marktfruchtbetrieben der Anteil der Subventionen am<br />

GDB auf 45 % bis 56 %. In den Marktfrucht-Modellbetrieben von EDER & DARNHOFER<br />

(2003) vermindert sich die relative Bedeutung der Direktzahlungen am GDB durch die<br />

Umstellung von 54 % bis 95 % auf 51 % bis 64 % 65 .<br />

65 Einschränkend ist beim Vergleich der öffentlichen Gelder zwischen Österreich <strong>und</strong> anderen<br />

Ländern anzumerken, dass die Bandbreite der für die biologische Wirtschaftsweise ausbezahlten<br />

Prämien in den verschiedenen Agrarumweltprogramm unterschiedlich hoch ist.