Glosario básico sobre microfinanzasver 110 al final, se decide devolver el préstamo semestralmente, amortizandocada vez 50 de capital más los intereses correspondientes, que se calculan dela siguiente forma:• En el primer pago, 100 x 10% x ½ = 5• En el segundo pago, 50 x 10% x ½ = 2,5Luego el primer pago del préstamo será de 55 a los seis meses de recibirel préstamo y el segundo de 52,5. Si la devolución de principal e intereses seprodujera trimestralmente, el pago de cada cuota sería de 25 de principal, máslos intereses calculados en función del capital pendiente de desembolsar: 100en el primer pago, 75 en el segundo, 50 en el tercero y 25 en el último:• En el primer pago, 100 x 10% x ¼ = 2,5• En el segundo pago, 75 x 10% x ¼ = 1,875• En el tercer pago, 50 x 10% x ¼ = 1,25• En el cuarto pago, 25 x 10% x ¼ = 0,625En este caso, la fórmula [2] se complica porque se producen varios pagos.Si se dispone del valor inicial del préstamo (en nuestro caso, 100) y de la seriede pagos (en este caso 27,5; 26,875; 26,25; y 25,625), se podría obtener el tipode interés aplicable a la operación mediante la llamada tasa interna de retorno(TIR) o tasa de interés efectiva 8 .Nótese cómo al ir amortizando parte del principal, los intereses que correspondena cada pago son cada vez menores. Es decir, a medida que pasa eltiempo, los intereses correspondientes a cada pago van decreciendo. Por ello,no sería admisible una amortización del préstamo tal que se calculen los interesesal principio y se paguen linealmente a lo largo de la vida del préstamo.En la práctica existen tres formas de amortizar un préstamo:8No es objetivo de este cuaderno profundizar en la metodología aplicable a los préstamos mediantelas llamadas matemáticas financieras. Hoy en día, estos cálculos se obtienen fácilmente gracias a diferentesprogramas informáticos y hojas de cálculo.40

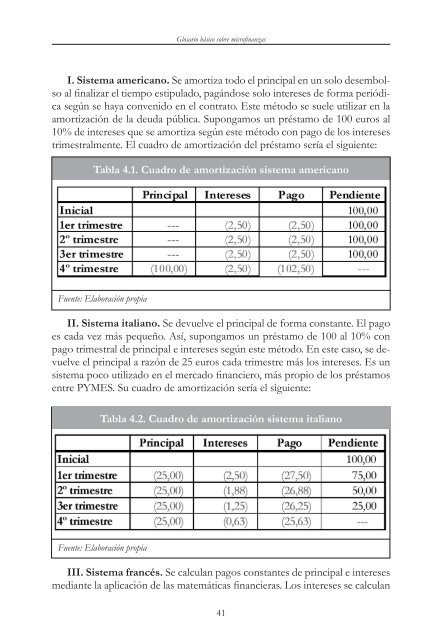

Glosario básico sobre microfinanzasI. Sistema americano. Se amortiza todo el principal en un solo desembolsoal finalizar el tiempo estipulado, pagándose solo intereses de forma periódicasegún se haya convenido en el contrato. Este método se suele utilizar en laamortización de la deuda pública. Supongamos un préstamo de 100 euros al10% de intereses que se amortiza según este método con pago de los interesestrimestralmente. El cuadro de amortización del préstamo sería el siguiente:Tabla 4.1. Cuadro de amortización sistema americanoFuente: Elaboración propiaII. Sistema italiano. Se devuelve el principal de forma constante. El pagoes cada vez más pequeño. Así, supongamos un préstamo de 100 al 10% conpago trimestral de principal e intereses según este método. En este caso, se devuelveel principal a razón de 25 euros cada trimestre más los intereses. Es unsistema poco utilizado en el mercado financiero, más propio de los préstamosentre PYMES. Su cuadro de amortización sería el siguiente:Tabla 4.2. Cuadro de amortización sistema italianoFuente: Elaboración propiaIII. Sistema francés. Se calculan pagos constantes de principal e interesesmediante la aplicación de las matemáticas financieras. Los intereses se calculan41