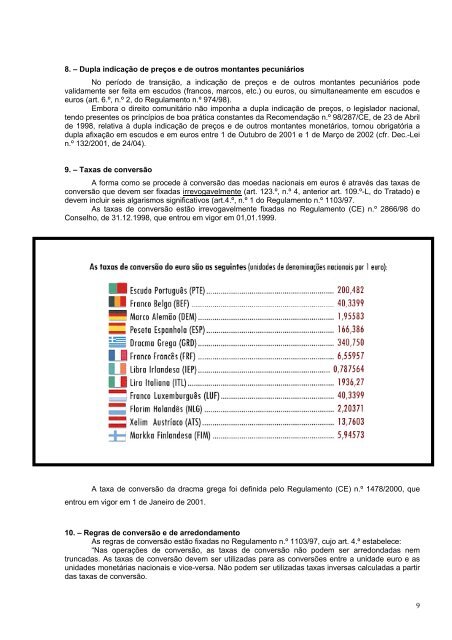

8. – Dupla indicação de preços e de outros montantes pecuniáriosNo perío<strong>do</strong> de transição, a indicação de preços e de outros montantes pecuniários podevalidamente ser feita em escu<strong>do</strong>s (francos, marcos, etc.) ou euros, ou simultaneamente em escu<strong>do</strong>s eeuros (art. 6.º, n.º 2, <strong>do</strong> Regulamento n.º 974/98).Embora o direito comunitário não imponha a dupla indicação de preços, o legisla<strong>do</strong>r nacional,ten<strong>do</strong> presentes os princípios de boa prática constantes da Recomendação n.º 98/287/CE, de 23 de Abrilde 1998, relativa à dupla indicação de preços e de outros montantes monetários, tor<strong>no</strong>u obrigatória adupla afixação em escu<strong>do</strong>s e em euros entre 1 de Outubro de 2001 e 1 de Março de 2002 (cfr. Dec.-Lein.º 132/2001, de 24/04).9. – Taxas de conversãoA forma como se procede à conversão das moedas nacionais em euros é através das taxas deconversão que devem ser fixadas irrevogavelmente (art. 123.º, n.º 4, anterior art. 109.º-L, <strong>do</strong> Trata<strong>do</strong>) edevem incluir seis algarismos significativos (art.4.º, n.º 1 <strong>do</strong> Regulamento n.º 1103/97.As taxas de conversão estão irrevogavelmente fixadas <strong>no</strong> Regulamento (CE) n.º 2866/98 <strong>do</strong>Conselho, de 31.12.1998, que entrou em vigor em 01,01.1999.A taxa de conversão da dracma grega foi definida pelo Regulamento (CE) n.º 1478/2000, queentrou em vigor em 1 de Janeiro de 2001.10. – Regras de conversão e de arre<strong>do</strong>ndamentoAs regras de conversão estão fixadas <strong>no</strong> Regulamento n.º 1103/97, cujo art. 4.º estabelece:“Nas operações de conversão, as taxas de conversão não podem ser arre<strong>do</strong>ndadas nemtruncadas. As taxas de conversão devem ser utilizadas para as conversões entre a unidade euro e asunidades monetárias nacionais e vice-versa. Não podem ser utilizadas taxas inversas calculadas a partirdas taxas de conversão.9

Os montantes pecuniários a converter de uma unidade monetária nacional para outra unidademonetária nacional devem ser previamente converti<strong>do</strong>s num montante pecuniário expresso em unidadeseuro, o qual pode ser arre<strong>do</strong>nda<strong>do</strong> para, pelo me<strong><strong>no</strong>s</strong>, três casas decimais, sen<strong>do</strong> subsequentementeconverti<strong>do</strong> na outra unidade monetária nacional. Não pode ser utiliza<strong>do</strong> outro méto<strong>do</strong> de cálculo, salvose produzir os mesmos resulta<strong>do</strong>s”.Assim, as operações de conversão devem ser feitas por aplicação integral das taxas fixadas,com os seis algarismos, sem arre<strong>do</strong>ndamentos, nem truncagens.As taxas fixadas são utilizadas nas conversões entre o euro e as moedas nacionais, nasconversões entre as moedas nacionais e o euro e na conversão entre as próprias moedas nacionais <strong>do</strong>sEsta<strong>do</strong>s-membros participantes na União Monetária.Nestas operações é expressamente proibida a utilização de taxas inversas.Deste mo<strong>do</strong>:- A conversão de um montante de moeda nacional em euros faz-se dividin<strong>do</strong> esse montante pelarespectiva taxa de conversão oficial.- A conversão de uma importância de euros em moeda nacional faz-se multiplican<strong>do</strong> essa importânciapela respectiva taxa de conversão oficial.Haven<strong>do</strong> conversões sucessivas, o legisla<strong>do</strong>r português faz recair sobre o cre<strong>do</strong>r as diferençasou discrepâncias resultantes das regras de conversões sucessivas e arre<strong>do</strong>ndamentos obrigatórios (cfr.art. 8.º <strong>do</strong> Dec.-Lei n.º 138/98, de 16/05).A conversão entre moedas nacionais faz-se por intermédio <strong>do</strong> euro, usan<strong>do</strong> as respectivas taxasde conversão. Assim, por exemplo, para converter um montante em escu<strong>do</strong>s para marcos, começa-sepor converter a importância de escu<strong>do</strong>s em euros, dividin<strong>do</strong>-se pela taxa de conversão respectiva(200,482), e o resulta<strong>do</strong> obti<strong>do</strong> pode ser arre<strong>do</strong>nda<strong>do</strong> para um mínimo de três casas decimais; deseguida, esse montante “intermédio” assim obti<strong>do</strong> em euros é converti<strong>do</strong> em marcos, multiplican<strong>do</strong>-opela taxa de conversão respectiva (1,95583). Representação gráfica desta operação:Esc:200,482 = <strong>Euro</strong>s x 1,95583 = MarcosÉ o chama<strong>do</strong> princípio da triangulação.A conversão entre qualquer das moedas nacionais participantes da UEM e uma moeda de paísterceiro far-se-á através <strong>do</strong> euro, a moeda legal cotada <strong>no</strong> merca<strong>do</strong> de câmbios. Por exemplo, aconversão de escu<strong>do</strong>s em dólares faz-se dividin<strong>do</strong> o montante (de escu<strong>do</strong>s) por 200,482 e multiplican<strong>do</strong>o valor obti<strong>do</strong> em euros pela taxa de câmbio euro/dólar (Esc:200,482 = <strong>Euro</strong>s x taxa de câmbioeuro/dólar = dólares).A conversão de dólares em escu<strong>do</strong>s faz-se dividin<strong>do</strong> o montante (de dólares) pela taxa decâmbio dólar/euro e multiplican<strong>do</strong> o valor assim obti<strong>do</strong> em euros por 200,482 (Dólares:taxa de câmbiioeuro/dólar = <strong>Euro</strong>s x 200,482 = escu<strong>do</strong>s).A introdução <strong>do</strong> euro implica o arre<strong>do</strong>ndamento <strong>do</strong>s montantes pecuniários, sen<strong>do</strong> as regras dearre<strong>do</strong>ndamento consignadas <strong>no</strong> art. 5.º <strong>do</strong> Regulamento n.º 1103/97.Na conversão de montantes em moedas nacionais para euros, para fins contabilísticos e depagamento, o resulta<strong>do</strong> deve ser arre<strong>do</strong>nda<strong>do</strong> para o cêntimo superior se se situar exactamente a meioou acima <strong>do</strong> meio, e para o cêntimo inferior se se situar abaixo <strong>do</strong> meio.Na conversão de montantes em euros para uma moeda nacional, a importância obtida, seja parapagar, seja para contabilizar, deve ser arre<strong>do</strong>ndada, por excesso ou por defeito, para a unidade maispróxima, inexistin<strong>do</strong> subunidade.Em Portugal, a regra de arre<strong>do</strong>ndamento da segunda parte <strong>do</strong> art. 5.º <strong>do</strong> Regulamento n.º1103/97 tem letra de forma <strong>no</strong> art. 3.º <strong>do</strong> Dec.-Lei n.º 138/98.11. – Gratuitidade da conversão“São gratuitas as operações de conversão entre montantes expressos em unidades monetáriascom curso legal em Portugal” (art. 26.º <strong>do</strong> Dec.-Lei n.º 343/98, de 6 de Novembro).As unidades monetárias com curso legal em Portugal são o euro e o escu<strong>do</strong>. Assim, sãogratuitas, quer a conversão de montantes em escu<strong>do</strong>s para euros, quer a conversão de importâncias emeuros para escu<strong>do</strong>s, mesmo que se trate de conversões sucessivas e triangularizadas (Esc. → <strong>Euro</strong> →Esc.).10

- Page 1 and 2: 19992000o nosregistose nonotariado2

- Page 3 and 4: A UNIÃO ECONÓMICA E MONETÁRIANa

- Page 5 and 6: CRONOGRAMA DA UNIÃO EUROPEIA: 1944

- Page 8 and 9: 6. - Substituição das moedas naci

- Page 12 and 13: 12. Neutralidade da introdução do

- Page 14 and 15: 6 - O Conselho, deliberando por mai

- Page 16 and 17: - examinar, pelo menos uma vez por

- Page 18 and 19: a) Acção concertada junto de outr

- Page 20 and 21: 3 - Sem prejuízo do disposto no n

- Page 22 and 23: - «Instrumentos jurídicos», as d

- Page 24 and 25: nacional; que, durante esse períod

- Page 26 and 27: Artigo 7°A substituição das moed

- Page 28 and 29: (3) Considerando que, de acordo com

- Page 30 and 31: 2 - O arredondamento deve ser feito

- Page 32 and 33: 4 - Fica o Ministro das Finanças a

- Page 34 and 35: valor nominal em cêntimo (vulgarme

- Page 36 and 37: 2 - ...; 3 - ..., 4 - ...Artigo 424

- Page 38 and 39: Artigo 16.° Comunicações e anún

- Page 40 and 41: através da taxa irrevogavelmente f

- Page 42 and 43: FotoNotas141

- Page 44 and 45: Decreto-Lei 117/2001, de 17 de Abri

- Page 46 and 47: especificamente do período que ant

- Page 48 and 49: Finalmente, importa reunir num úni

- Page 50 and 51: 5 ° A adopção dos novos impresso

- Page 52 and 53: ***DESPACHOS - MIN.º FINANÇAS - D

- Page 54 and 55: integração dos saldos de gerênci

- Page 56 and 57: N.° 1 - «a reposição de dinheir

- Page 58 and 59: 2.8 - Unidade monetária dos docume

- Page 60 and 61:

Plano Final de Transição da Admin

- Page 62 and 63:

Isto é, convertidos os escudos em

- Page 64 and 65:

Consequentemente, os serviços deve

- Page 66 and 67:

matrícula e o título que lhe serv

- Page 68 and 69:

na secção li do diploma, relativa

- Page 70 and 71:

Mas ainda por outro motivo deve est

- Page 72 and 73:

Despacho nº 18/2001 Aumento de cap

- Page 74 and 75:

As moedas dos Estados-membros que n

- Page 76 and 77:

gratuita de contas denominadas em E

- Page 78 and 79:

serão aceites em todos os países

- Page 80 and 81:

Caixa Geral de Depósitos (CGD):“

- Page 82 and 83:

296/06 circulação.Recomendação

- Page 84 and 85:

Resolução doConselho deMinistros

- Page 86:

- gratuitidade da conversão.......