PRATİK BİLGİLERVERGİ• PRATİK BİLGİLERDAMGA VERGİSİ ORANLARI2011 Yılı 2012 YılıÜcretlerde (Binde 6,6) (Binde 6,6)Sözleşmeler, taahhütnameler ve temliknameler (Binde 8,25) (Binde 8,25)Kira mukavelenameleri (Mukavele süresine göre kira bedeli üzerinden) (Binde 1,65) (Binde 1,65)Kefalet, teminat ve rehin senetleri (Binde 8,25) (Binde 8,25)Yıllık gelir vergisi beyannameleri 30,00 TL 34,50 TLKurumlar vergisi beyannameleri 40,10 TL 46,10 TLKatma değer vergisi beyannameleri 19,90 TL 22,85 TLMuhtasar beyannameler 19,90 TL 22,85 TLDiğer vergi beyannameleri (Damga vergisi beyannameleri hariç) 19,90 TL 22,85 TLGümrük idarelerine verilen beyannameler 40,10 TL 46,10 TLBelediye ve il özel idarelerine verilen beyannameler 14,80 TL 17,00 TLSosyal güvenlik kurumlarına verilen sigorta prim bildirgeleri 14,80 TL 17,00 TLBilançolar 23,20 TL 26,55 TLGelir tabloları 11,30 TL 12,95 TLİşletme hesabı özetleri 11,30 TL 12,95 TLYılDOĞRUDAN GİDER YAZILABİLECEK PEŞTEMALLIK, ALET, EDAVAT, MEFRUŞAT VE DEMİRBAŞBEDELLERİNDE SINIR2012 770 TL2011 700 TL2010 680 TL2009 670 TL2008 600 YTL2007 560 YTLEK MALİ TABLOLARI DÜZENLEME ZORUNLULUĞUTutarDönemi Aktif Toplamı Net Satışlar Toplamı2011 yılına ait ek mali tablolar için - (2012 yılında verilmesi gereken) 10.805.800 24.012.6002010 yılına ait ek mali tablolar için - (2011 yılında verilmesi gereken) 9.800.300 21.778.2002009 yılına ait ek mali tablolar için - (2010 yılında verilmesi gereken) 9.099.600 20.221.2002008 yılına ait ek mali tablolar için - (2009 yılında verilmesi gereken) 8.903.700 19.785.9002007 yılına ait ek mali tablolar için - (2008 yılında verilmesi gereken) 7.949.700 17.666.000TL’nı (aktif toplamı veya net satışları toplamı) aşan mükellefler ek mali tabloları düzenlemek zorundadır.EMLAK VERGİSİ ORANLARIMesken İşyeri Arazi ArsaNormal yörelerde Binde 1 Binde 2 Binde 1 Binde 3Büyükşehir belediye sınırları İçinde Binde 2 Binde 4 Binde 2 Binde 6EMLAK VERGİSİ DEĞERİ YILLIK ARTIŞ ORANLARIYıl Açıklama Artış Oranı2012 2011 yılı vergi değerine uygulanacak artış oranı % 10,262011 2010 yılı vergi değerine uygulanacak artış oranı % 3,852010 Genel Tarh ve Tahakkuk -2009 2008 yılı vergi değerine uygulanacak artış oranı % 62008 2007 yılı vergi değerine uygulanacak artış oranı % 3,62007 2006 yılı vergi değerine uygulanacak artış oranı % 3,9102BÜLTEN • TEMMUZ-AĞUSTOS 2012

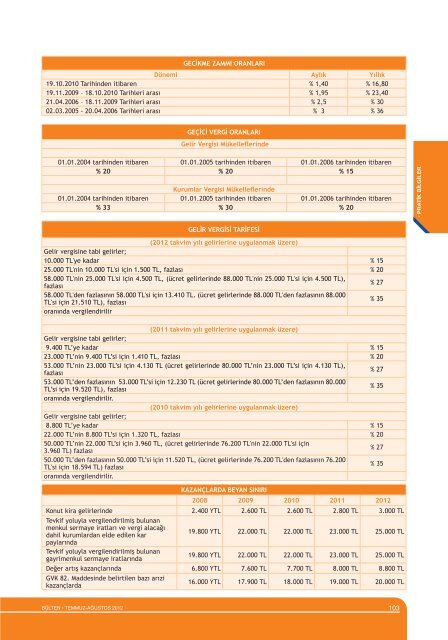

GECİKME ZAMMI ORANLARIDönemi Aylık Yıllık19.10.2010 Tarihinden itibaren % 1,40 % 16,8019.11.2009 – 18.10.2010 Tarihleri arası % 1,95 % 23,4021.04.2006 – 18.11.2009 Tarihleri arası % 2,5 % 3002.03.2005 - 20.04.2006 Tarihleri arası % 3 % 36GEÇİCİ VERGİ ORANLARIGelir Vergisi Mükelleflerinde01.01.2004 tarihinden itibaren 01.01.2005 tarihinden itibaren 01.01.2006 tarihinden itibaren% 20 % 20 % 15Kurumlar Vergisi Mükelleflerinde01.01.2004 tarihinden itibaren 01.01.2005 tarihinden itibaren 01.01.2006 tarihinden itibaren% 33 % 30 % 20• PRATİK BİLGİLERGELİR VERGİSİ TARİFESİ(2012 takvim yılı gelirlerine uygulanmak üzere)Gelir vergisine tabi gelirler;10.000 TL'ye kadar % 1525.000 TL'nin 10.000 TL'si için 1.500 TL, fazlası % 2058.000 TL'nin 25.000 TL'si için 4.500 TL, (ücret gelirlerinde 88.000 TL'nin 25.000 TL'si için 4.500 TL),% 27fazlası58.000 TL'den fazlasının 58.000 TL'si için 13.410 TL. (ücret gelirlerinde 88.000 TL'den fazlasının 88.000% 35TL'si için 21.510 TL), fazlasıoranında vergilendirilir(2011 takvim yılı gelirlerine uygulanmak üzere)Gelir vergisine tabi gelirler;9.400 TL’ye kadar % 1523.000 TL’nin 9.400 TL’si için 1.410 TL, fazlası % 2053.000 TL’nin 23.000 TL’si için 4.130 TL (ücret gelirlerinde 80.000 TL’nin 23.000 TL’si için 4.130 TL),% 27fazlası53.000 TL’den fazlasının 53.000 TL’si için 12.230 TL (ücret gelirlerinde 80.000 TL’den fazlasının 80.000% 35TL’si için 19.520 TL), fazlasıoranında vergilendirilir.(2010 takvim yılı gelirlerine uygulanmak üzere)Gelir vergisine tabi gelirler;8.800 TL’ye kadar % 1522.000 TL’nin 8.800 TL’si için 1.320 TL, fazlası % 2050.000 TL’nin 22.000 TL’si için 3.960 TL, (ücret gelirlerinde 76.200 TL'nin 22.000 TL'si için% 273.960 TL) fazlası50.000 TL’den fazlasının 50.000 TL’si için 11.520 TL, (ücret gelirlerinde 76.200 TL'den fazlasının 76.200% 35TL'si için 18.594 TL) fazlasıoranında vergilendirilir.KAZANÇLARDA BEYAN SINIRI2008 2009 2010 2011 2012Konut kira gelirlerinde 2.400 YTL 2.600 TL 2.600 TL 2.800 TL 3.000 TLTevkif yoluyla vergilendirilmiş bulunanmenkul sermaye iratları ve vergi alacağıdahil kurumlardan elde edilen kar19.800 YTL 22.000 TL 22.000 TL 23.000 TL 25.000 TLpaylarındaTevkif yoluyla vergilendirilmiş bulunangayrimenkul sermaye iratlarında19.800 YTL 22.000 TL 22.000 TL 23.000 TL 25.000 TLDeğer artış kazançlarında 6.800 YTL 7.600 TL 7.700 TL 8.000 TL 8.800 TLGVK 82. Maddesinde belirtilen bazı arızikazançlarda16.000 YTL 17.900 TL 18.000 TL 19.000 TL 20.000 TLBÜLTEN • TEMMUZ-AĞUSTOS 2012 103

- Page 3 and 4:

4Oniki yıldır titiz çalışmalar

- Page 5 and 6:

BAŞLARKENDeğerli Meslektaşlarım

- Page 7 and 8:

YENİ MESLEKTAŞLARIMIZBELGELERİN

- Page 9 and 10:

laştırmaktı. Yani vergi kaygıs

- Page 11 and 12:

yerde tehdit eder.” sözünü hat

- Page 13 and 14:

İŞ SAĞLIĞI ve İŞ GÜVENLİĞ

- Page 15 and 16:

İsrail, kuzey sahili açıklarınd

- Page 17 and 18:

dışa bağımlılık gerektirmemel

- Page 19 and 20:

Türkiye’nin Bono*’su dediler.

- Page 21 and 22:

EKONOMİDE TATSIZ SONBAHARProf. Dr.

- Page 23 and 24:

Peki bu durumda biraz nefes almak n

- Page 25 and 26:

KitapKörleşmeAli İrfan YILMAZSMM

- Page 27 and 28:

FİNANSMAN GİDER KISITLAMASISalim

- Page 33 and 34:

devrinde tevkifat uygulaması için

- Page 35 and 36:

YAPILAN SON DEĞİŞİKLİKLERÇER

- Page 37 and 38:

gulanacak vergi indirimi oranı %90

- Page 39 and 40:

tarihinden sonra ise kalan süre ka

- Page 41 and 42:

envanter ile bilanço düzenler ve

- Page 43 and 44:

fiilen ortada bulunmayanlar, yukar

- Page 45 and 46:

veya kooperatifin ise iflas işleml

- Page 47 and 48:

leri ve finansal durumu hakkında f

- Page 49 and 50:

KISMİ SÜRELİ İŞ SÖZLEŞMESİN

- Page 51 and 52:

ÖRNEKLERLE SİGORTALININALACAĞI S

- Page 53 and 54: işçi 30.05.2010 tarihinde iş kaz

- Page 55 and 56: Ortalama günlük kazanç: 714,97/

- Page 57 and 58: yetlerinin sona erdiği tarihten it

- Page 59 and 60: SERBEST MUHASEBECİ 1 VE SERBEST MU

- Page 61 and 62: işletmecilik, muhasebe, finans, ma

- Page 63 and 64: Diğer taraftan aynı maddenin 3 ü

- Page 65 and 66: i bilmeden kullandığı belirlenen

- Page 67 and 68: meslek mensubunun ortalama 50 ila 2

- Page 69 and 70: YENİ TÜRK TİCARET KANUNU'NAGÖRE

- Page 71 and 72: zarar gören kişinin şikâyetine

- Page 73 and 74: ve yasal gündemin belirlenmesinden

- Page 75 and 76: programlarının Tarım ve Köyişl

- Page 77 and 78: -IV-6337 SAYILI TÜRK AKREDİTASYON

- Page 79 and 80: Ayrıca, Sosyal Güvenlik Kurumu Ba

- Page 81 and 82: kümlü bulundukları kuralları, b

- Page 83 and 84: -XIX-41 SERİ NO’LU MOTORLU TAŞI

- Page 85 and 86: iradenin şirketin parasının kull

- Page 87 and 88: YARGI KARARLARIT.C.DANIŞTAYDÖRDÜ

- Page 89 and 90: adı geçen Şahıs ve müzakereler

- Page 91 and 92: Diğer taraftan, İşletmenize kay

- Page 93 and 94: olduğu,- 4/2 nci maddesinde, bir h

- Page 95 and 96: olmayan gayrimenkullerin kiralanmas

- Page 97 and 98: irinci fıkrasının (k) bendinde b

- Page 99 and 100: sı zorunlu defterlerde;-Tasdik iş

- Page 101 and 102: nizasyon hizmetleri, pazar araştı

- Page 103: in, kiralamak veya çeşitli şekil

- Page 107 and 108: PERAKENDE SATIŞ FİŞİ, YAZAR KAS

- Page 109 and 110: İŞSİZLİK ÖDENEĞİ VE SÜRESİ

- Page 111 and 112: ÖZEL USULSÜZLÜK CEZALARI• Fatu

- Page 113 and 114: 57 103 Yıllık İzin Ücretini Yas

- Page 115 and 116: 5510 - Madde: 102İDARİ PARA CEZAL

- Page 117 and 118: • Defter Kayıtlarının Geçersi

- Page 119 and 120: • Ticaret Sicil Memurluklarınca

- Page 121 and 122: DİĞERARAÇ MUAYENE ÜCRETLERİOto