KATMA DEĞER VERGİSİ TEVKİFAT ORANLARITAM TEVKİFAT UYGULANACAK İŞLEMLER✓✓✓✓İkametgâhı, İşyeri, Kanuni Merkezi ve İş Merkezi Türkiye’de Bulunmayanlar Tarafından Yapılan İşlemlerSerbest Meslek Faaliyeti Çerçevesinde Yapılan Teslim ve HizmetlerKiralama İşlemleriReklam Verme İşlemleri• PRATİK BİLGİLERKısmi Tevkifat Uygulanacak Hizmetler✓KISMİ TEVKİFAT UYGULANACAK İŞLEMLERTevkifat OranıYapım İşleri İle Bu İşlerle Birlikte İfa Edilen Mühendislik-Mimarlık ve Etüt-ProjeHizmetleri 2/10✓ Etüt, Plan-Proje, Danışmanlık, Denetim ve Benzeri Hizmetler 9/10✓ Makine, Teçhizat, Demirbaş ve Taşıtlara Ait Tadil, Bakım ve Onarım Hizmetleri 5/10✓ Yemek Servis ve Organizasyon Hizmetleri 5/10✓ İşgücü Temin Hizmetleri 9/10✓ Yapı Denetim Hizmetleri 9/10✓ Fason Olarak Yaptırılan Tekstil ve Konfeksiyon İşleri, Çanta ve Ayakkabı Dikim İşleri veBu İşlere Aracılık Hizmetleri 5/10✓ Turistik Mağazalara Verilen Müşteri Bulma / Götürme Hizmetleri 9/10✓ Spor Kulüplerinin Yayın, Reklâm ve İsim Hakkı Gelirlerine Konu İşlemleri 9/10✓ Temizlik, Çevre ve Bahçe Bakım Hizmetleri 7/10✓ Servis Taşımacılığı Hizmeti 5/10✓ Her Türlü Baskı ve Basım Hizmetleri 5/10✓ Diğer Hizmet Alımları 5/10Kısmi Tevkifat Uygulanacak Teslimler✓ Külçe Metal Teslimleri 7/10✓ Bakır, Çinko ve Alüminyum Ürünlerinin Teslimi 7/10✓ Hurda ve Atık Teslimi 9/10✓ Metal, Plastik, Lastik, Kauçuk, Kâğıt ve Cam Hurda ve Atıklardan Elde EdilenHammadde Teslimi 9/10✓ Pamuk, Tiftik, Yün ve Yapağı İle Ham Post ve Deri Teslimleri 9/10✓ Ağaç ve Orman Ürünleri Teslimi 9/10Kısmi Tevkifat Uygulanmasında SınırKısmi tevkifat uygulaması kapsamına giren her bir işlemin KDV dahil bedeli 1.000 TL’yi aşmadığı takdirde, hesaplananKDV tevkifata tabi tutulmayacaktır. Sınırın aşılması halinde ise tutarın tamamı üzerinden tevkifat yapılacaktır.Tespit edilen tutarı aşan işlemlerde KDV tevkifatı zorunluluğundan kaçınmak amacıyla bedel parçalara ayrılamayacak,aynı işleme ait bedellerin toplamı dikkate alınarak bu sınırın aşılması halinde tevkifat yapılacaktır.Tevkifat zorunluluğundan kaçınmak amacıyla, birden fazla fatura düzenlenmek suretiyle bedelin parçalarabölündüğünün tespiti halinde vergi dairelerince, bütünlük arzettiği anlaşılan alımların toplamının yukarıda belirtilensınırı aşıp aşmadığına bakılarak gerekli işlemler yapılacaktır.Fiyat farkı, kur farkı ve benzeri nedenlerle tevkifata tabi işlemin bedelinde sonradan bir artış ortaya çıkması halinde,bu artış ile ilgili olarak fatura düzenlenerek KDV hesaplanacak ve hesaplanan KDV üzerinden (tevkifat alt sınırı dikkatealınmaksızın) tevkifat uygulanacaktır. Bu şekilde işlem yapılabilmesi için fiyat farkı, kur farkı ve benzerinin ait olduğu asılişleme ait KDV dahil bedelin tevkifat alt sınırını geçmiş ve tevkifata tabi tutulmuş olması gerekmektedir.104BÜLTEN • TEMMUZ-AĞUSTOS 2012

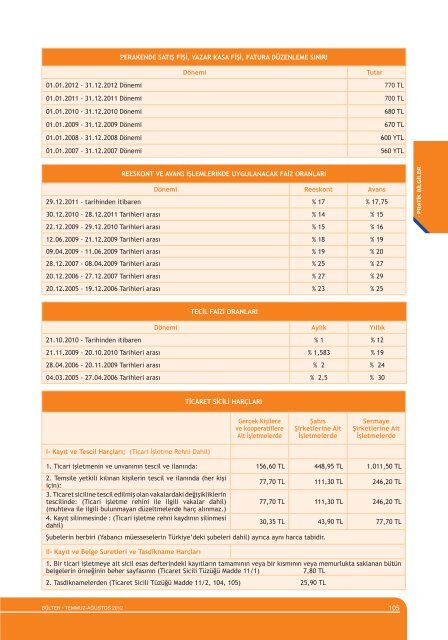

PERAKENDE SATIŞ FİŞİ, YAZAR KASA FİŞİ, FATURA DÜZENLEME SINIRIDönemiTutar01.01.2012 - 31.12.2012 Dönemi 770 TL01.01.2011 - 31.12.2011 Dönemi 700 TL01.01.2010 - 31.12.2010 Dönemi 680 TL01.01.2009 - 31.12.2009 Dönemi 670 TL01.01.2008 - 31.12.2008 Dönemi 600 YTL01.01.2007 - 31.12.2007 Dönemi 560 YTLREESKONT VE AVANS İŞLEMLERİNDE UYGULANACAK FAİZ ORANLARIDönemi Reeskont Avans29.12.2011 - tarihinden itibaren % 17 % 17,7530.12.2010 - 28.12.2011 Tarihleri arası % 14 % 1522.12.2009 - 29.12.2010 Tarihleri arası % 15 % 1612.06.2009 - 21.12.2009 Tarihleri arası % 18 % 1909.04.2009 - 11.06.2009 Tarihleri arası % 19 % 2028.12.2007 - 08.04.2009 Tarihleri arası % 25 % 2720.12.2006 - 27.12.2007 Tarihleri arası % 27 % 2920.12.2005 - 19.12.2006 Tarihleri arası % 23 % 25• PRATİK BİLGİLERTECİL FAİZİ ORANLARIDönemi Aylık Yıllık21.10.2010 - Tarihinden itibaren % 1 % 1221.11.2009 - 20.10.2010 Tarihleri arası % 1,583 % 1928.04.2006 - 20.11.2009 Tarihleri arası % 2 % 2404.03.2005 - 27.04.2006 Tarihleri arası % 2,5 % 30TİCARET SİCİLİ HARÇLARIGerçek Kişilereve kooperatiflereAit İşletmelerdeŞahısŞirketlerine AitİşletmelerdeSermayeŞirketlerine AitİşletmelerdeI- Kayıt ve Tescil Harçları; (Ticari İşletme Rehni Dahil)1. Ticari işletmenin ve unvanının tescil ve ilanında: 156,60 TL 448,95 TL 1.011,50 TL2. Temsile yetkili kılınan kişilerin tescil ve ilanında (her kişiiçin):77,70 TL 111,30 TL 246,20 TL3. Ticaret siciline tescil edilmiş olan vakalardaki değişikliklerintescilinde: (Ticari işletme rehini ile ilgili vakalar dahil)77,70 TL 111,30 TL 246,20 TL(muhteva ile ilgili bulunmayan düzeltmelerde harç alınmaz.)4. Kayıt silinmesinde : (Ticari işletme rehni kaydının silinmesidahil)30,35 TL 43,90 TL 77,70 TLŞubelerin herbiri (Yabancı müesseselerin Türkiye’deki şubeleri dahil) ayrıca aynı harca tabidir.II- Kayıt ve Belge Suretleri ve Tasdikname Harçları1. Bir ticari işletmeye ait sicil esas defterindeki kayıtların tamamının veya bir kısmının veya memurlukta saklanan bütünbelgelerin örneğinin beher sayfasının (Ticaret Sicili Tüzüğü Madde 11/1)7,80 TL2. Tasdiknamelerden (Ticaret Sicili Tüzüğü Madde 11/2, 104, 105) 25,90 TLBÜLTEN • TEMMUZ-AĞUSTOS 2012 105

- Page 3 and 4:

4Oniki yıldır titiz çalışmalar

- Page 5 and 6:

BAŞLARKENDeğerli Meslektaşlarım

- Page 7 and 8:

YENİ MESLEKTAŞLARIMIZBELGELERİN

- Page 9 and 10:

laştırmaktı. Yani vergi kaygıs

- Page 11 and 12:

yerde tehdit eder.” sözünü hat

- Page 13 and 14:

İŞ SAĞLIĞI ve İŞ GÜVENLİĞ

- Page 15 and 16:

İsrail, kuzey sahili açıklarınd

- Page 17 and 18:

dışa bağımlılık gerektirmemel

- Page 19 and 20:

Türkiye’nin Bono*’su dediler.

- Page 21 and 22:

EKONOMİDE TATSIZ SONBAHARProf. Dr.

- Page 23 and 24:

Peki bu durumda biraz nefes almak n

- Page 25 and 26:

KitapKörleşmeAli İrfan YILMAZSMM

- Page 27 and 28:

FİNANSMAN GİDER KISITLAMASISalim

- Page 33 and 34:

devrinde tevkifat uygulaması için

- Page 35 and 36:

YAPILAN SON DEĞİŞİKLİKLERÇER

- Page 37 and 38:

gulanacak vergi indirimi oranı %90

- Page 39 and 40:

tarihinden sonra ise kalan süre ka

- Page 41 and 42:

envanter ile bilanço düzenler ve

- Page 43 and 44:

fiilen ortada bulunmayanlar, yukar

- Page 45 and 46:

veya kooperatifin ise iflas işleml

- Page 47 and 48:

leri ve finansal durumu hakkında f

- Page 49 and 50:

KISMİ SÜRELİ İŞ SÖZLEŞMESİN

- Page 51 and 52:

ÖRNEKLERLE SİGORTALININALACAĞI S

- Page 53 and 54:

işçi 30.05.2010 tarihinde iş kaz

- Page 55 and 56: Ortalama günlük kazanç: 714,97/

- Page 57 and 58: yetlerinin sona erdiği tarihten it

- Page 59 and 60: SERBEST MUHASEBECİ 1 VE SERBEST MU

- Page 61 and 62: işletmecilik, muhasebe, finans, ma

- Page 63 and 64: Diğer taraftan aynı maddenin 3 ü

- Page 65 and 66: i bilmeden kullandığı belirlenen

- Page 67 and 68: meslek mensubunun ortalama 50 ila 2

- Page 69 and 70: YENİ TÜRK TİCARET KANUNU'NAGÖRE

- Page 71 and 72: zarar gören kişinin şikâyetine

- Page 73 and 74: ve yasal gündemin belirlenmesinden

- Page 75 and 76: programlarının Tarım ve Köyişl

- Page 77 and 78: -IV-6337 SAYILI TÜRK AKREDİTASYON

- Page 79 and 80: Ayrıca, Sosyal Güvenlik Kurumu Ba

- Page 81 and 82: kümlü bulundukları kuralları, b

- Page 83 and 84: -XIX-41 SERİ NO’LU MOTORLU TAŞI

- Page 85 and 86: iradenin şirketin parasının kull

- Page 87 and 88: YARGI KARARLARIT.C.DANIŞTAYDÖRDÜ

- Page 89 and 90: adı geçen Şahıs ve müzakereler

- Page 91 and 92: Diğer taraftan, İşletmenize kay

- Page 93 and 94: olduğu,- 4/2 nci maddesinde, bir h

- Page 95 and 96: olmayan gayrimenkullerin kiralanmas

- Page 97 and 98: irinci fıkrasının (k) bendinde b

- Page 99 and 100: sı zorunlu defterlerde;-Tasdik iş

- Page 101 and 102: nizasyon hizmetleri, pazar araştı

- Page 103 and 104: in, kiralamak veya çeşitli şekil

- Page 105: GECİKME ZAMMI ORANLARIDönemi Ayl

- Page 109 and 110: İŞSİZLİK ÖDENEĞİ VE SÜRESİ

- Page 111 and 112: ÖZEL USULSÜZLÜK CEZALARI• Fatu

- Page 113 and 114: 57 103 Yıllık İzin Ücretini Yas

- Page 115 and 116: 5510 - Madde: 102İDARİ PARA CEZAL

- Page 117 and 118: • Defter Kayıtlarının Geçersi

- Page 119 and 120: • Ticaret Sicil Memurluklarınca

- Page 121 and 122: DİĞERARAÇ MUAYENE ÜCRETLERİOto