BİLDİRİM SÜRELERİ VE İHBAR TAZMİNATIHizmet Süresi Bildirim Süresi İhbar Tazminatı6 aydan az sürmüş işçi için 2 hafta 2 haftalık ücret6 aydan 1,5 yıla kadar sürmüş olan işçi için 4 hafta 4 haftalık ücret1,5 yıldan 3 yıla kadar sürmüş işçi için 6 hafta 6 haftalık ücret3 yıldan fazla sürmüş işçi için 8 hafta 8 haftalık ücretİŞSİZLİK SİGORTASI PRİMİ ORANLARIPrime Esas Aylık Brüt Kazanç Üzerinden İşçi Payı İşveren Payı Devlet Katkı Payı01.01.2002 Tarihinden İtibaren % 1 % 2 % 101.06.2000 - 31.12.2001 Tarihleri arasında % 2 % 3 % 2• PRATİK BİLGİLERKIDEM TAZMİNATI TAVANIDönemiTutar01/07/2012 - 31/12/2012 3,033,98 TL01/01/2012 - 30/06/2012 2,917,27 TL01/07/2011 - 31/12/2011 2,731,85 TL01/01/2011 - 30/06/2011 2.623,23 TL01/07/2010 - 31/12/2010 2.517,01 TL01/01/2010 - 30/06/2010 2.427,04 TL01/07/2009 - 31/12/2009 2.365,16 TL01/01/2009 - 30/06/2009 2.260,04 TL01/07/2008 - 31/12/2008 2.173,18 YTL01/01/2008 - 30/06/2008 2.087,92 YTL01/07/2007 - 31/12/2007 2.030,19 YTL01/01/2007 - 30/06/2007 1.960,69 YTLÖZÜRLÜ VE ESKİ HÜKÜMLÜ ÇALIŞTIRMA ORANLARIİşyeriİstihdamı Zorunlu Olan Özel KamuÖzürlü işçi % 3 % 4Eski Hükümlü - % 2Mükellef GruplarıSUÇ VE CEZALARBİRİNCİ VE İKİNCİ DERECE USULSÜZLÜK CEZALARIBirinci DereceUsulsüzlükler2011 2012İkinci DereceUsulsüzlüklerBirinciDereceUsulsüzlüklerİkinci DereceUsulsüzlüklerSermaye Şirketleri 96,00 TL 53,00 TL 105,00 TL 58,00 TLSermaye şirketleri dışında kalan birinci sınıftüccar ve serbest meslek erbabı60,00 TL 30,00 TL 66,00 TL 33,00 TLİkinci sınıf tüccarlar 30,00 TL 15,00 TL 33,00 TL 16,00 TLYukarıdakiler dışında kalıp beyanname usulüylegelir vergisine tabi olanlar15,00 TL 8,00 TL 16,00 TL 8,80 TLKazancı basit usulde tespit edilenler 8,00 TL 3,70 TL 8,80 TL 4,00 TLGelir vergisinden muaf esnaf 3,70 TL 2,15 TL 4,00 TL 2,30 TL• Bu cetvel de mükellef grubu: Gelir, Kurumlar Vergilerinden başka, Gider, İstihlak İşletme ve Dış Seyahat HarcamalarıVergilerine ait usulsüzlükler hakkında da esas tutulur.• Emlak Alım, Gayrimenkul Kıymet Artışı, Veraset ve İntikal Vergisi, Taşıt Alım ve Motorlu Taşıtlar Vergilerine aitusulsüzlükler ile Damga Vergisinin, beyanname verilmek suretiyle ödeneceği hallerde beyannamenin süresindeverilmemesine ilişkin usulsüzlükler bu cetvelin mükellef grupları sütununun 3’üncü sırasında göre cezalandırılır.• Emlak vergisine ait usulsüzlükler, bu cetvelin mükellef grupları sütununun 3’üncü sırasına göre cezalandırılır.• Kamu İdare ve müesseseleri ile dernek ve vakıfların yaptıkları usulsüzlükler (Bunların iktisadi işletmelerine aitusulsüzlükler hariç) bu cetvelin mükellef grupları sütununun 3’üncü sırasına göre cezalandırılır.• Yukarıdakiler dışında kalan diğer vergi, resim ve harçlara ait usulsüzlükler bu cetvelin mükellef grupları sütununun4’üncü sırasına göre cezalandırılır.108BÜLTEN • TEMMUZ-AĞUSTOS 2012

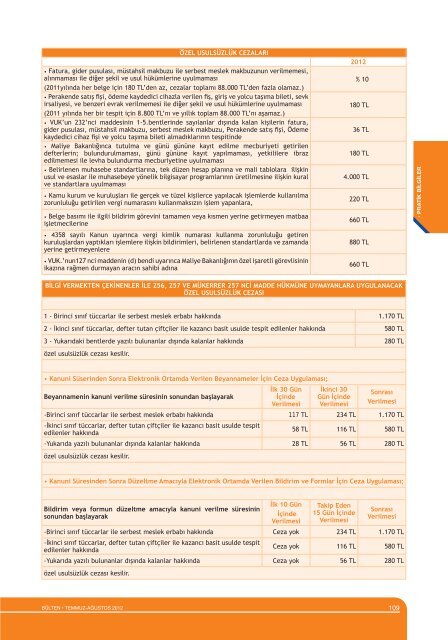

ÖZEL USULSÜZLÜK CEZALARI• Fatura, gider pusulası, müstahsil makbuzu ile serbest meslek makbuzunun verilmemesi,alınmaması ile diğer şekil ve usul hükümlerine uyulmaması(2011yılında her belge için 180 TL’den az, cezalar toplamı 88.000 TL’den fazla olamaz.)• Perakende satış fişi, ödeme kaydedici cihazla verilen fiş, giriş ve yolcu taşıma bileti, sevkirsaliyesi, ve benzeri evrak verilmemesi ile diğer şekil ve usul hükümlerine uyulmaması(2011 yılında her bir tespit için 8.800 TL’nı ve yıllık toplam 88.000 TL’nı aşamaz.)• VUK’un 232’nci maddesinin 1-5.bentlerinde sayılanlar dışında kalan kişilerin fatura,gider pusulası, müstahsil makbuzu, serbest meslek makbuzu, Perakende satış fişi, Ödemekaydedici cihaz fişi ve yolcu taşıma bileti almadıklarının tespitinde• Maliye Bakanlığınca tutulma ve günü gününe kayıt edilme mecburiyeti getirilendefterlerin; bulundurulmaması, günü gününe kayıt yapılmaması, yetkililere ibrazedilmemesi ile levha bulundurma mecburiyetine uyulmaması• Belirlenen muhasebe standartlarına, tek düzen hesap planına ve mali tablolara ilişkinusul ve esaslar ile muhasebeye yönelik bilgisayar programlarının üretilmesine ilişkin kuralve standartlara uyulmaması• Kamu kurum ve kuruluşları ile gerçek ve tüzel kişilerce yapılacak işlemlerde kullanılmazorunluluğu getirilen vergi numarasını kullanmaksızın işlem yapanlara,• Belge basımı ile ilgili bildirim görevini tamamen veya kısmen yerine getirmeyen matbaaişletmecilerine• 4358 sayılı Kanun uyarınca vergi kimlik numarası kullanma zorunluluğu getirenkuruluşlardan yaptıkları işlemlere ilişkin bildirimleri, belirlenen standartlarda ve zamandayerine getirmeyenlere• VUK.’nun127 nci maddenin (d) bendi uyarınca Maliye Bakanlığının özel işaretli görevlisininikazına rağmen durmayan aracın sahibi adına2012% 10180 TL36 TL180 TL4.000 TL220 TL660 TL880 TL660 TL• PRATİK BİLGİLERBİLGİ VERMEKTEN ÇEKİNENLER İLE 256, 257 VE MÜKERRER 257 NCİ MADDE HÜKMÜNE UYMAYANLARA UYGULANACAKÖZEL USULSÜZLÜK CEZASI1 - Birinci sınıf tüccarlar ile serbest meslek erbabı hakkında 1.170 TL2 - İkinci sınıf tüccarlar, defter tutan çiftçiler ile kazancı basit usulde tespit edilenler hakkında 580 TL3 - Yukarıdaki bentlerde yazılı bulunanlar dışında kalanlar hakkında 280 TLözel usulsüzlük cezası kesilir.• Kanuni Süserinden Sonra Elektronik Ortamda Verilen Beyannameler İçin Ceza Uygulaması;Beyannamenin kanuni verilme süresinin sonundan başlayarakİlk 30 GünİçindeVerilmesiİkinci 30Gün İçindeVerilmesiSonrasıVerilmesi-Birinci sınıf tüccarlar ile serbest meslek erbabı hakkında 117 TL 234 TL 1.170 TL-İkinci sınıf tüccarlar, defter tutan çiftçiler ile kazancı basit usulde tespitedilenler hakkında58 TL 116 TL 580 TL-Yukarıda yazılı bulunanlar dışında kalanlar hakkında 28 TL 56 TL 280 TLözel usulsüzlük cezası kesilir.• Kanuni Süresinden Sonra Düzeltme Amacıyla Elektronik Ortamda Verilen Bildirim ve Formlar İçin Ceza Uygulaması;Bildirim veya formun düzeltme amacıyla kanuni verilme süresininsonundan başlayarakİlk 10 GünİçindeVerilmesiTakip Eden15 Gün İçindeVerilmesiSonrasıVerilmesi-Birinci sınıf tüccarlar ile serbest meslek erbabı hakkında Ceza yok 234 TL 1.170 TL-İkinci sınıf tüccarlar, defter tutan çiftçiler ile kazancı basit usulde tespitedilenler hakkındaCeza yok 116 TL 580 TL-Yukarıda yazılı bulunanlar dışında kalanlar hakkında Ceza yok 56 TL 280 TLözel usulsüzlük cezası kesilir.BÜLTEN • TEMMUZ-AĞUSTOS 2012 109

- Page 3 and 4:

4Oniki yıldır titiz çalışmalar

- Page 5 and 6:

BAŞLARKENDeğerli Meslektaşlarım

- Page 7 and 8:

YENİ MESLEKTAŞLARIMIZBELGELERİN

- Page 9 and 10:

laştırmaktı. Yani vergi kaygıs

- Page 11 and 12:

yerde tehdit eder.” sözünü hat

- Page 13 and 14:

İŞ SAĞLIĞI ve İŞ GÜVENLİĞ

- Page 15 and 16:

İsrail, kuzey sahili açıklarınd

- Page 17 and 18:

dışa bağımlılık gerektirmemel

- Page 19 and 20:

Türkiye’nin Bono*’su dediler.

- Page 21 and 22:

EKONOMİDE TATSIZ SONBAHARProf. Dr.

- Page 23 and 24:

Peki bu durumda biraz nefes almak n

- Page 25 and 26:

KitapKörleşmeAli İrfan YILMAZSMM

- Page 27 and 28:

FİNANSMAN GİDER KISITLAMASISalim

- Page 33 and 34:

devrinde tevkifat uygulaması için

- Page 35 and 36:

YAPILAN SON DEĞİŞİKLİKLERÇER

- Page 37 and 38:

gulanacak vergi indirimi oranı %90

- Page 39 and 40:

tarihinden sonra ise kalan süre ka

- Page 41 and 42:

envanter ile bilanço düzenler ve

- Page 43 and 44:

fiilen ortada bulunmayanlar, yukar

- Page 45 and 46:

veya kooperatifin ise iflas işleml

- Page 47 and 48:

leri ve finansal durumu hakkında f

- Page 49 and 50:

KISMİ SÜRELİ İŞ SÖZLEŞMESİN

- Page 51 and 52:

ÖRNEKLERLE SİGORTALININALACAĞI S

- Page 53 and 54:

işçi 30.05.2010 tarihinde iş kaz

- Page 55 and 56:

Ortalama günlük kazanç: 714,97/

- Page 57 and 58:

yetlerinin sona erdiği tarihten it

- Page 59 and 60: SERBEST MUHASEBECİ 1 VE SERBEST MU

- Page 61 and 62: işletmecilik, muhasebe, finans, ma

- Page 63 and 64: Diğer taraftan aynı maddenin 3 ü

- Page 65 and 66: i bilmeden kullandığı belirlenen

- Page 67 and 68: meslek mensubunun ortalama 50 ila 2

- Page 69 and 70: YENİ TÜRK TİCARET KANUNU'NAGÖRE

- Page 71 and 72: zarar gören kişinin şikâyetine

- Page 73 and 74: ve yasal gündemin belirlenmesinden

- Page 75 and 76: programlarının Tarım ve Köyişl

- Page 77 and 78: -IV-6337 SAYILI TÜRK AKREDİTASYON

- Page 79 and 80: Ayrıca, Sosyal Güvenlik Kurumu Ba

- Page 81 and 82: kümlü bulundukları kuralları, b

- Page 83 and 84: -XIX-41 SERİ NO’LU MOTORLU TAŞI

- Page 85 and 86: iradenin şirketin parasının kull

- Page 87 and 88: YARGI KARARLARIT.C.DANIŞTAYDÖRDÜ

- Page 89 and 90: adı geçen Şahıs ve müzakereler

- Page 91 and 92: Diğer taraftan, İşletmenize kay

- Page 93 and 94: olduğu,- 4/2 nci maddesinde, bir h

- Page 95 and 96: olmayan gayrimenkullerin kiralanmas

- Page 97 and 98: irinci fıkrasının (k) bendinde b

- Page 99 and 100: sı zorunlu defterlerde;-Tasdik iş

- Page 101 and 102: nizasyon hizmetleri, pazar araştı

- Page 103 and 104: in, kiralamak veya çeşitli şekil

- Page 105 and 106: GECİKME ZAMMI ORANLARIDönemi Ayl

- Page 107 and 108: PERAKENDE SATIŞ FİŞİ, YAZAR KAS

- Page 109: İŞSİZLİK ÖDENEĞİ VE SÜRESİ

- Page 113 and 114: 57 103 Yıllık İzin Ücretini Yas

- Page 115 and 116: 5510 - Madde: 102İDARİ PARA CEZAL

- Page 117 and 118: • Defter Kayıtlarının Geçersi

- Page 119 and 120: • Ticaret Sicil Memurluklarınca

- Page 121 and 122: DİĞERARAÇ MUAYENE ÜCRETLERİOto