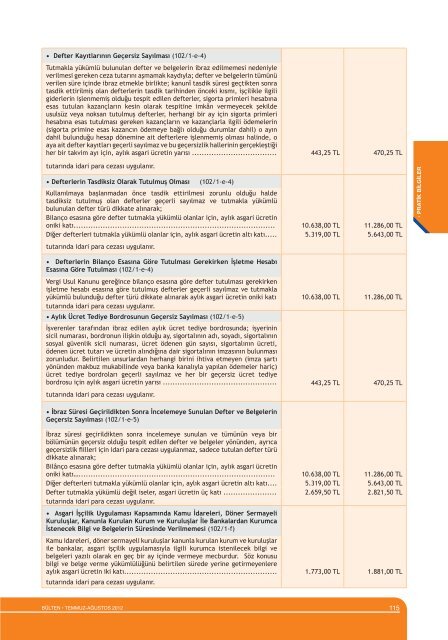

• PRATİK BİLGİLER• İşyeri Bildirgesinin Yasal Süresi Geçtikten Sonra İlgililerce Kendiliğinden30 Gün İçinde Verilmesi (102/2) *Mahkeme kararına, Kurumun denetim ve kontrol ile görevlendirilmişmemurlarınca yapılan tespitler veya diğer kamu idarelerinin denetimelemanlarınca kendi mevzuatları gereğince yapacakları soruşturma, denetimve incelemelere ya da kamu idarelerinden alınan belgelere istinadendüzenlenenler hariç olmak üzere, işyeri bildirgesinin yasal süresi geçtiktensonra ilgililerce kendiliğinden 30 gün içinde verilmesi ve söz konusu cezalarınilgililerce, yapılacak tebligat tarihini takip eden günden itibaren 15 gün içindeödenmesi halinde;Kamu idareleri ile bilânço esasına göre defter tutmak zorunda olanlar için..... 664,88 TL 705,38 TLDiğer defterleri tutmak zorunda olanlar için ........................................ 443,25 TL 470,25 TLDefter tutmakla yükümlü olmayanlar için ............................................ 221,63 TL 221,63 TLtutarında idari para cezası uygulanır. * (26.01.2012 tarihinden itibaren geçerliolmak üzere)• Aylık Prim ve Hizmet Belgesinin Süresinde Veya Kurumca BelirlenenŞekle ve Usule Uygun Verilmemesi (102/1-c-1,2)Asıl veya ek Aylık Prim ve Hizmet Belgesini belirlenen süre içinde ya da kurumcabelirlenen şekilde ve usulde vermeyenlere veya kurumca internet, elektronikveya benzeri ortamda göndermekle zorunlu tutulduğu halde anılan ortamdagöndermeyenlere her bir fiil için;Belgenin asıl olması halinde aylık asgari ücretin iki katını geçmemek kaydıylabelgede kayıtlı sigortalı sayısı başına, aylık asgari ücretin beşte biri .............. 177,30 TL 188,10 TLBelgenin ek olması halinde, aylık asgari ücretin iki katını geçmemek kaydıylaher bir ek belgede kayıtlı sigortalı sayısı başına, aylık asgari ücretin sekizdebiri .......................................................................................... 110,81 TL 117,56 TLtutarında idari para cezası uygulanır.• Sigortalıların Otuz Günden Az Çalıştığını Gösteren Bilgi ve BelgelerinSüresinde Verilmemesi, Verilen Belgelerin Kurumca Geçerli Sayılmaması,Ek Belgenin Kurumca Resen Düzenlenmesi (102/1-c-3)Sigortalıların otuz günden az çalıştığını gösteren bilgi ve belgelerin aylık prim vehizmet belgesinin verilmesi gereken süre içinde kuruma verilmemesi veya verilen bilgive belgelerin kurumca geçerli sayılmaması ek belgenin kurumca re’sen düzenlenmesidurumunda, aylık asgari ücretin iki katını geçmemek kaydıyla her bir ek belgede kayıtlısigortalı sayısı başına, aylık asgari ücretin yarısı................................................ 443,25 TL 470,25 TLtutarında idari para cezası uygulanır.• Sigortalılarla İlgili Hizmet Veya Kazançların Bildirilmediğinin Veya EksikBildirildiğinin Kurumca Tespit Edilmesi (102/1-c-4)Belgenin mahkeme kararı, Kurumun denetim ve kontrol ile görevlendirilmişmemurlarınca yapılan tespitler veya diğer kamu idarelerinin denetimelemanlarınca kendi mevzuatları gereğince yapacakları soruşturma, denetimve incelemeler neticesinde ya da bankalar, döner sermayeli kuruluşlar, kamuidareleri ile kanunla kurulan kurum ve kuruluşlardan alınan bilgi ve belgelerden,hizmetleri veya kazançları Kuruma bildirilmediği veya eksik bildirildiğianlaşılan sigortalılarla ilgili olması halinde, belgenin asıl veya ek nitelikte olupolmadığı, işverence düzenlenip düzenlenmediği dikkate alınmaksızın, aylıkasgari ücretin iki katı ..................................................................... 1.773,00 TL 1.881,00 TLtutarında idari para cezası uygulanır.• Eksik İşçilik Bildirildiğinin Kurumca Tespit Edilmesi (102/1-d)Kurumun defter ve belge incelemeye yetkili denetim ve kontrollegörevlendirilmiş memurları tarafından veya serbest muhasebeci malîmüşavirler ile yeminli malî müşavirlerce düzenlenen raporlara istinaden,kuruma bildirilmediği tespit edilen eksik işçilik tutarının mal edildiği her biray için, aylık asgari ücretin iki katı ..................................................... 1.773,00 TL 1.881,00 TLtutarında idari para cezası uygulanır.• İşyerine Ait Defter Belge Kayıt ve Belgelerin Süresinde İbraz Edilmemesi(102/1-e-1,2,3)İşyeri defter, kayıt ve belgelerini Kurumca yapılan yazılı ihtara rağmen onbeşgün içinde mücbir sebep olmaksızın ibraz etmeyen;Bilânço esasına göre defter tutmakla yükümlü olanlar için, aylık asgari ücretinoniki katı ................................................................................... 10.638,00 TL 11.286,00 TLDiğer defterleri tutmakla yükümlü olanlar için, aylık asgari ücretin altı kat .... 5.319,00 TL 5.643,00 TLDefter tutmakla yükümlü değil iseler, asgari ücretin üç katı ......................... 2.659,50 TL 2.821,50 TLtutarında idari para cezası uygulanır.114BÜLTEN • TEMMUZ-AĞUSTOS 2012

• Defter Kayıtlarının Geçersiz Sayılması (102/1-e-4)Tutmakla yükümlü bulunulan defter ve belgelerin ibraz edilmemesi nedeniyleverilmesi gereken ceza tutarını aşmamak kaydıyla; defter ve belgelerin tümünüverilen süre içinde ibraz etmekle birlikte; kanunî tasdik süresi geçtikten sonratasdik ettirilmiş olan defterlerin tasdik tarihinden önceki kısmı, işçilikle ilgiligiderlerin işlenmemiş olduğu tespit edilen defterler, sigorta primleri hesabınaesas tutulan kazançların kesin olarak tespitine imkân vermeyecek şekildeusulsüz veya noksan tutulmuş defterler, herhangi bir ay için sigorta primlerihesabına esas tutulması gereken kazançların ve kazançlarla ilgili ödemelerin(sigorta primine esas kazancın ödemeye bağlı olduğu durumlar dahil) o ayındahil bulunduğu hesap dönemine ait defterlere işlenmemiş olması halinde, oaya ait defter kayıtları geçerli sayılmaz ve bu geçersizlik hallerinin gerçekleştiğiher bir takvim ayı için, aylık asgari ücretin yarısı ................................... 443,25 TL 470,25 TLtutarında idari para cezası uygulanır.• Defterlerin Tasdiksiz Olarak Tutulmuş Olması (102/1-e-4)Kullanılmaya başlanmadan önce tasdik ettirilmesi zorunlu olduğu haldetasdiksiz tutulmuş olan defterler geçerli sayılmaz ve tutmakla yükümlübulunulan defter türü dikkate alınarak;Bilanço esasına göre defter tutmakla yükümlü olanlar için, aylık asgari ücretinoniki katı................................................................................... 10.638,00 TL 11.286,00 TLDiğer defterleri tutmakla yükümlü olanlar için, aylık asgari ücretin altı katı..... 5.319,00 TL 5.643,00 TLtutarında idari para cezası uygulanır.• PRATİK BİLGİLER• Defterlerin Bilanço Esasına Göre Tutulması Gerekirken İşletme HesabıEsasına Göre Tutulması (102/1-e-4)Vergi Usul Kanunu gereğince bilanço esasına göre defter tutulması gerekirkenişletme hesabı esasına göre tutulmuş defterler geçerli sayılmaz ve tutmaklayükümlü bulunduğu defter türü dikkate alınarak aylık asgari ücretin oniki katı 10.638,00 TL 11.286,00 TLtutarında idari para cezası uygulanır.• Aylık Ücret Tediye Bordrosunun Geçersiz Sayılması (102/1-e-5)İşverenler tarafından ibraz edilen aylık ücret tediye bordrosunda; işyerininsicil numarası, bordronun ilişkin olduğu ay, sigortalının adı, soyadı, sigortalınınsosyal güvenlik sicil numarası, ücret ödenen gün sayısı, sigortalının ücreti,ödenen ücret tutarı ve ücretin alındığına dair sigortalının imzasının bulunmasızorunludur. Belirtilen unsurlardan herhangi birini ihtiva etmeyen (imza şartıyönünden makbuz mukabilinde veya banka kanalıyla yapılan ödemeler hariç)ücret tediye bordroları geçerli sayılmaz ve her bir geçersiz ücret tediyebordrosu için aylık asgari ücretin yarısı ............................................... 443,25 TL 470,25 TLtutarında idari para cezası uygulanır.• İbraz Süresi Geçirildikten Sonra İncelemeye Sunulan Defter ve BelgelerinGeçersiz Sayılması (102/1-e-5)İbraz süresi geçirildikten sonra incelemeye sunulan ve tümünün veya birbölümünün geçersiz olduğu tespit edilen defter ve belgeler yönünden, ayrıcageçersizlik fiilleri için idari para cezası uygulanmaz, sadece tutulan defter türüdikkate alınarak;Bilânço esasına göre defter tutmakla yükümlü olanlar için, aylık asgari ücretinoniki katı…................................................................................. 10.638,00 TL 11.286,00 TLDiğer defterleri tutmakla yükümlü olanlar için, aylık asgari ücretin altı katı.... 5.319,00 TL 5.643,00 TLDefter tutmakla yükümlü değil iseler, asgari ücretin üç katı ...................... 2.659,50 TL 2.821,50 TLtutarında idari para cezası uygulanır.• Asgari İşçilik Uygulaması Kapsamında Kamu İdareleri, Döner SermayeliKuruluşlar, Kanunla Kurulan Kurum ve Kuruluşlar İle Bankalardan Kurumcaİstenecek Bilgi ve Belgelerin Süresinde Verilmemesi (102/1-f)Kamu idareleri, döner sermayeli kuruluşlar kanunla kurulan kurum ve kuruluşlarile bankalar, asgari işçilik uygulamasıyla ilgili kurumca istenilecek bilgi vebelgeleri yazılı olarak en geç bir ay içinde vermeye mecburdur. Söz konusubilgi ve belge verme yükümlülüğünü belirtilen sürede yerine getirmeyenlereaylık asgari ücretin iki katı............................................................... 1.773,00 TL 1.881,00 TLtutarında idari para cezası uygulanır.BÜLTEN • TEMMUZ-AĞUSTOS 2012 115

- Page 3 and 4:

4Oniki yıldır titiz çalışmalar

- Page 5 and 6:

BAŞLARKENDeğerli Meslektaşlarım

- Page 7 and 8:

YENİ MESLEKTAŞLARIMIZBELGELERİN

- Page 9 and 10:

laştırmaktı. Yani vergi kaygıs

- Page 11 and 12:

yerde tehdit eder.” sözünü hat

- Page 13 and 14:

İŞ SAĞLIĞI ve İŞ GÜVENLİĞ

- Page 15 and 16:

İsrail, kuzey sahili açıklarınd

- Page 17 and 18:

dışa bağımlılık gerektirmemel

- Page 19 and 20:

Türkiye’nin Bono*’su dediler.

- Page 21 and 22:

EKONOMİDE TATSIZ SONBAHARProf. Dr.

- Page 23 and 24:

Peki bu durumda biraz nefes almak n

- Page 25 and 26:

KitapKörleşmeAli İrfan YILMAZSMM

- Page 27 and 28:

FİNANSMAN GİDER KISITLAMASISalim

- Page 33 and 34:

devrinde tevkifat uygulaması için

- Page 35 and 36:

YAPILAN SON DEĞİŞİKLİKLERÇER

- Page 37 and 38:

gulanacak vergi indirimi oranı %90

- Page 39 and 40:

tarihinden sonra ise kalan süre ka

- Page 41 and 42:

envanter ile bilanço düzenler ve

- Page 43 and 44:

fiilen ortada bulunmayanlar, yukar

- Page 45 and 46:

veya kooperatifin ise iflas işleml

- Page 47 and 48:

leri ve finansal durumu hakkında f

- Page 49 and 50:

KISMİ SÜRELİ İŞ SÖZLEŞMESİN

- Page 51 and 52:

ÖRNEKLERLE SİGORTALININALACAĞI S

- Page 53 and 54:

işçi 30.05.2010 tarihinde iş kaz

- Page 55 and 56:

Ortalama günlük kazanç: 714,97/

- Page 57 and 58:

yetlerinin sona erdiği tarihten it

- Page 59 and 60:

SERBEST MUHASEBECİ 1 VE SERBEST MU

- Page 61 and 62:

işletmecilik, muhasebe, finans, ma

- Page 63 and 64:

Diğer taraftan aynı maddenin 3 ü

- Page 65 and 66: i bilmeden kullandığı belirlenen

- Page 67 and 68: meslek mensubunun ortalama 50 ila 2

- Page 69 and 70: YENİ TÜRK TİCARET KANUNU'NAGÖRE

- Page 71 and 72: zarar gören kişinin şikâyetine

- Page 73 and 74: ve yasal gündemin belirlenmesinden

- Page 75 and 76: programlarının Tarım ve Köyişl

- Page 77 and 78: -IV-6337 SAYILI TÜRK AKREDİTASYON

- Page 79 and 80: Ayrıca, Sosyal Güvenlik Kurumu Ba

- Page 81 and 82: kümlü bulundukları kuralları, b

- Page 83 and 84: -XIX-41 SERİ NO’LU MOTORLU TAŞI

- Page 85 and 86: iradenin şirketin parasının kull

- Page 87 and 88: YARGI KARARLARIT.C.DANIŞTAYDÖRDÜ

- Page 89 and 90: adı geçen Şahıs ve müzakereler

- Page 91 and 92: Diğer taraftan, İşletmenize kay

- Page 93 and 94: olduğu,- 4/2 nci maddesinde, bir h

- Page 95 and 96: olmayan gayrimenkullerin kiralanmas

- Page 97 and 98: irinci fıkrasının (k) bendinde b

- Page 99 and 100: sı zorunlu defterlerde;-Tasdik iş

- Page 101 and 102: nizasyon hizmetleri, pazar araştı

- Page 103 and 104: in, kiralamak veya çeşitli şekil

- Page 105 and 106: GECİKME ZAMMI ORANLARIDönemi Ayl

- Page 107 and 108: PERAKENDE SATIŞ FİŞİ, YAZAR KAS

- Page 109 and 110: İŞSİZLİK ÖDENEĞİ VE SÜRESİ

- Page 111 and 112: ÖZEL USULSÜZLÜK CEZALARI• Fatu

- Page 113 and 114: 57 103 Yıllık İzin Ücretini Yas

- Page 115: 5510 - Madde: 102İDARİ PARA CEZAL

- Page 119 and 120: • Ticaret Sicil Memurluklarınca

- Page 121 and 122: DİĞERARAÇ MUAYENE ÜCRETLERİOto