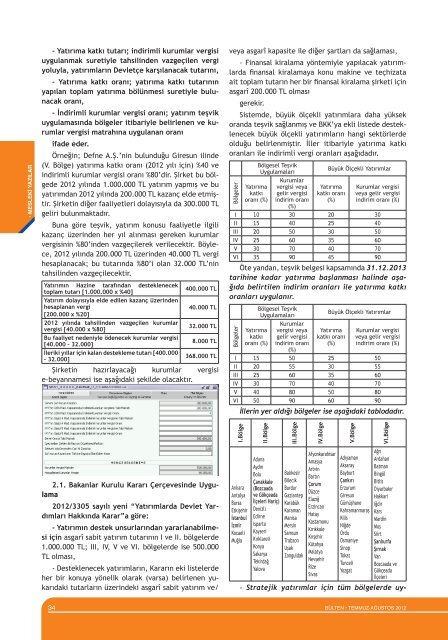

• MESLEKİ YAZILAR- Yatırıma katkı tutarı; indirimli kurumlar vergisiuygulanmak suretiyle tahsilinden vazgeçilen vergiyoluyla, yatırımların Devletçe karşılanacak tutarını,- Yatırıma katkı oranı; yatırıma katkı tutarınınyapılan toplam yatırıma bölünmesi suretiyle bulunacakoranı,- İndirimli kurumlar vergisi oranı; yatırım teşvikuygulamasında bölgeler itibariyle belirlenen ve kurumlarvergisi matrahına uygulanan oranıifade eder.Örneğin; Defne A.Ş.’nin bulunduğu Giresun ilinde(V. Bölge) yatırıma katkı oranı (2012 yılı için) %40 veindirimli kurumlar vergisi oranı %80’dir. Şirket bu bölgede2012 yılında 1.000.000 TL yatırım yapmış ve buyatırımdan 2012 yılında 200.000 TL kazanç elde etmiştir.Şirketin diğer faaliyetleri dolayısıyla da 300.000 TLgeliri bulunmaktadır.Buna göre teşvik, yatırım konusu faaliyetle ilgilikazanç üzerinden her yıl alınması gereken kurumlarvergisinin %80’inden vazgeçilerek verilecektir. Böylece,2012 yılında 200.000 TL üzerinden 40.000 TL vergihesaplanacak; bu tutarında %80’i olan 32.000 TL’nintahsilinden vazgeçilecektir.Yatırımın Hazine tarafından desteklenecektoplam tutarı [1.000.000 x %40]400.000 TLYatırım dolayısıyla elde edilen kazanç üzerindenhesaplanan vergi40.000 TL[200.000 x %20]2012 yılında tahsilinden vazgeçilen kurumlarvergisi [40.000 x %80]32.000 TLBu faaliyet nedeniyle ödenecek kurumlar vergisi[40.000 – 32.000]8.000 TLİleriki yıllar için kalan destekleme tutarı [400.000- 32.000]368.000 TLŞirketin hazırlayacağı kurumlar vergisie-beyannamesi ise aşağıdaki şekilde olacaktır.veya asgarî kapasite ile diğer şartları da sağlaması,- Finansal kiralama yöntemiyle yapılacak yatırımlardafinansal kiralamaya konu makine ve teçhizataait toplam tutarın her bir finansal kiralama şirketi içinasgarî 200.000 TL olmasıgerekir.Sistemde, büyük ölçekli yatırımlara daha yüksekoranda teşvik sağlanmış ve BKK’ya ekli listede desteklenecekbüyük ölçekli yatırımların hangi sektörlerdeolduğu belirlenmiştir. İller itibariyle yatırıma katkıoranları ile indirimli vergi oranları aşağıdadır.BölgelerYatırımakatkıoranı (%)Bölgesel TeşvikUygulamalarıKurumlarvergisi veyagelir vergisiindirim oranı(%)Büyük Ölçekli YatırımlarYatırımakatkı oranı(%)Kurumlar vergisiveya gelir vergisiindirim oranı (%)I 10 30 20 30II 15 40 25 40III 20 50 30 50IV 25 60 35 60V 30 70 40 70VI 35 90 45 90Öte yandan, teşvik belgesi kapsamında 31.12.2013tarihine kadar yatırıma başlanması halinde aşağıdabelirtilen indirim oranları ile yatırıma katkıoranları uygulanır.BölgelerYatırımakatkıoranı (%)Bölgesel TeşvikUygulamalarıKurumlarvergisi veyagelir vergisiindirim oranı(%)Büyük Ölçekli YatırımlarYatırımakatkı oranı(%)Kurumlar vergisiveya gelir vergisiindirim oranı (%)I 15 50 25 50II 20 55 30 55III 25 60 35 60IV 30 70 40 70V 40 80 50 80VI 50 90 60 90İllerin yer aldığı bölgeler ise aşağıdaki tablodadır.I.BölgeII.BölgeIII.BölgeIV.BölgeV.BölgeVI.Bölge2.1. Bakanlar Kurulu Kararı Çerçevesinde Uygulama2012/3305 sayılı yeni “Yatırımlarda Devlet YardımlarıHakkında Karar”a göre:- Yatırımın destek unsurlarından yararlanabilmesiiçin asgarî sabit yatırım tutarının I ve II. bölgelerde1.000.000 TL; III, IV, V ve VI. bölgelerde ise 500.000TL olması,- Desteklenecek yatırımların, Kararın eki listelerdeher bir konuya yönelik olarak (varsa) belirlenen yukarıdakitutarların üzerindeki asgarî sabit yatırım ve/AnkaraAntalyaBursaEskişehirİstanbulİzmirKocaeliMuğlaAdanaAydınBoluÇanakkale(Bozcaadave Gökçeadaİlçeleri Hariç)DenizliEdirneIspartaKayseriKırklareliKonyaSakaryaTekirdağYalovaBalıkesirBilecikBurdurGaziantepKarabükKaramanManisaMersinSamsunTrabzonUşakZonguldakAfyonkarahisarAmasyaArtvinBartınÇorumDüzceElazığErzincanHatayKastamonuKırıkkaleKırşehirKütahyaMalatyaNevşehirRizeSivasAdıyamanAksarayBayburtÇankırıErzurumGiresunGümüşhaneKahramanmaraşKilisNiğdeOrduOsmaniyeSinopTokatTunceliYozgatAğrıArdahanBatmanBingölBitlisDiyarbakırHakkariIğdırKarsMardinMuşSiirtŞanlıurfaŞırnakVanBozcaada veGökçeadaİlçeleri- Stratejik yatırımlar için tüm bölgelerde uy-34BÜLTEN • TEMMUZ-AĞUSTOS 2012

gulanacak vergi indirimi oranı %90; yatırıma katkıoranı %50’dir.- Yatırıma katkı tutarına ulaşıncaya kadar indirimlikurumlar vergisi uygulaması devam eder. Bunagöre, Devlet tarafından karşılanacak yatırıma katkıtutarına ulaşılması ile ilgili belli bir yıl sınırı yoktur.Örneğin, yatırıma katkı tutarı 100.000 TL olanbir şirket, bu yatırım dolayısıyla elde ettiği kazançlarüzerinden hesaplanan ve Devlet tarafından vazgeçilenvergi miktarı 100.000 TL’ye ulaşıncaya kadar indirimlikurumlar vergisi uygulamasından yararlanmaya devamedecektir.- Arazi, arsa, royalti, yedek parça ve amortismanatabi olmayan diğer harcamalar indirimli vergiye ilişkinyatırım harcaması olarak değerlendirilmez.- İndirimli oranlar stopaj suretiyle yapılan vergilendirmedeuygulanmaz. Örneğin, Eylül Limited Şirketi,teşvik belgeli yatırımı dolayısıyla indirimli orandakurumlar vergisine tabi olsa dahi, elde ettiği mevduatfaizi ve repo gelirleri üzerinden GVK’nın geçici 67.maddesine göre %15 oranında tevkifat yapılacaktır.2.2. Yeni İhdas Edilen, Yatırım Dönemlerinde deUygulanacak İndirimli Kurumlar VergisiTeşvik sistemine yöneltilen en önemli eleştirilerdenbirisi, indirimli kurumlar vergisinin sadece işletmedöneminde uygulanması, yatırım dönemindeise bu indirimden yararlanılamaması idi. Bu eksikliğingiderilmesi amacıyla, KVK’da 15.06.2012 tarihindenitibaren 6322 sayılı Kanunla değişiklik yapılmışve yatırım dönemlerinde, diğer faaliyetlerdenelde edilen kazançlara da indirimli kurumlar vergisiuygulanabilmesinin yolu açılmıştır.KVK’ya eklenen hükümde;- Yatırıma başlanan tarihten itibaren hesaplanacakyatırıma katkı tutarına mahsuben,- Toplam yatırıma katkı tutarının %50’sini ve gerçekleştirilenyatırım harcaması tutarını geçmemeküzere,- Yatırım döneminde kurumun diğer faaliyetlerindenelde edilen kazançlarına indirimli kurumlar vergisioranı uygulatmak suretiyle,- Yatırıma katkı tutarını kısmen kullandırmaya, buoranı her bir il grubu için sıfıra kadar indirmeye veya%80’e kadar artırmayaBakanlar Kurulu yetkili kılınmıştır.2012/3305 sayılı yeni BKK’da da bu yetki aşağıdakişekilde kullanılmıştır:- Hesaplanacak yatırıma katkı tutarına mahsuben,gerçekleştirilen yatırım harcaması tutarını aşmamakve toplam yatırıma katkı tutarının;a) Büyük ölçekli yatırımlar ve bölgesel teşvik uygulamalarıkapsamındaki yatırımlarda; 2. bölgede%10, 3. bölgede %20, 4. bölgede yüzde %30, 5. bölgede%50 ve 6. bölgede %80’inib) Stratejik yatırımlarda; 6. bölgede %80, diğerbölgelerde %50’sinigeçmemek üzere yatırım döneminde yatırımcınındiğer faaliyetlerinden elde edilen kazançlarınaindirimli gelir veya kurumlar vergisi uygulanabilir.Böylece mükellefler, yatırım dönemlerinde diğerfaaliyetlerinden doğan kazançları için de indirimlikurumlar vergisi uygulamasından yukarıda belirtilenoranlar çerçevesinde yararlanabileceklerdir.Ayrıca BKK’ya göre, I. bölge için yatırım dönemindeindirimli kurumlar vergisi uygulanamayacaktır.Örneğin; Kerem Limited Şirketinin, teşvik belgesikapsamında 2012 yılında Sivas’ta (IV. bölgede) yapmayabaşladığı yatırım 2013 yılında tamamlanmış ve toplam1.000.000 TL yatırım harcaması yapılmıştır.Yıllar itibariyle yapılan yatırım tutarı;- 2012 yılı: 350.000 TL- 2013 yılı: 650.000 TL’dir.Şirketin yatırım konusu faaliyeti dışında, 2012 yılıkazancı 2.000.000 TL olarak gerçekleşmiştir. Bu ildeyatırıma katkı oranı %30, indirimli vergi oranı %70,yatırım dönemlerinde yararlanılabilecek maksimumindirimli kurumlar vergisi [yatırıma katkı tutarı x%30]’dur. Şirket, yatırım dönemi olan 2012 yılında daaşağıdaki hesaplama çerçevesinde indirimli kurumlarvergisi uygulamasından yararlanacaktır.Yatırımın Hazine tarafından desteklenecektoplam tutarı (Yatırıma katkı tutarı) [1.000.000 300.000 TLx %30]IV. bölgede, yatırım döneminde uygulanacakmaksimum indirimli kurumlar vergisi (Yatırıma 90.000 TLkatkı tutarı x %30) [300.000 x %30]2012 yılında gerçekleştirilen yatırım tutarı 350.000 TL2012 yılı kazancı2.000.000TLHesaplanan kurumlar vergisi [2.000.000 x %20] 400.000 TL2012 yılında tahsilinden vazgeçilecek kurumlar vergisi(Şirketin normal şartlarda yararlanabileceğiindirimli kurumlar vergi miktarı [400.000 x %70]280.000 TL olmasına rağmen, yukarıda belirtildiği90.000 TLüzere, yatırım döneminde yararlanılabile-cek maksimum indirimli kurumlar vergisi 90.000TL’dir.)Ödenecek kurumlar vergisi [400.000 – 90.000] 310.000 TLİleriki yıllar için kalan destekleme tutarı[300.000 - 90.000]210.000 TL2.3. Yatırımların Devri Halinde UygulamaYatırımın faaliyete geçmesinden önce devri halinde,devralan kurum, aynı koşulları yerine getirmekkaydıyla indirimli vergi oranından yararlanır.Yatırımın kısmen veya tamamen işletilmesinebaşlanmadan önce indirimli kurumlar vergisi uygulananhallerde, yatırımın tamamlanıp işletilmeye geçilmemesidurumunda, indirimli vergi oranı uygulanması nedeniylezamanında tahakkuk ettirilmemiş vergiler, vergi ziyaıcezası uygulanmaksızın gecikme faiziyle birlikte tahsiledilir.Örneğin; Müge A.Ş.’nin 2012 yılında IV. Bölgede yeralan Malatya’da yaptığı yatırım harcaması 300.000TL’dir. Teşvik belgesine bağlı bu yatırım tutarının• MESLEKİ YAZILARBÜLTEN • TEMMUZ-AĞUSTOS 2012 35

- Page 3 and 4: 4Oniki yıldır titiz çalışmalar

- Page 5 and 6: BAŞLARKENDeğerli Meslektaşlarım

- Page 7 and 8: YENİ MESLEKTAŞLARIMIZBELGELERİN

- Page 9 and 10: laştırmaktı. Yani vergi kaygıs

- Page 11 and 12: yerde tehdit eder.” sözünü hat

- Page 13 and 14: İŞ SAĞLIĞI ve İŞ GÜVENLİĞ

- Page 15 and 16: İsrail, kuzey sahili açıklarınd

- Page 17 and 18: dışa bağımlılık gerektirmemel

- Page 19 and 20: Türkiye’nin Bono*’su dediler.

- Page 21 and 22: EKONOMİDE TATSIZ SONBAHARProf. Dr.

- Page 23 and 24: Peki bu durumda biraz nefes almak n

- Page 25 and 26: KitapKörleşmeAli İrfan YILMAZSMM

- Page 27 and 28: FİNANSMAN GİDER KISITLAMASISalim

- Page 33 and 34: devrinde tevkifat uygulaması için

- Page 35: YAPILAN SON DEĞİŞİKLİKLERÇER

- Page 39 and 40: tarihinden sonra ise kalan süre ka

- Page 41 and 42: envanter ile bilanço düzenler ve

- Page 43 and 44: fiilen ortada bulunmayanlar, yukar

- Page 45 and 46: veya kooperatifin ise iflas işleml

- Page 47 and 48: leri ve finansal durumu hakkında f

- Page 49 and 50: KISMİ SÜRELİ İŞ SÖZLEŞMESİN

- Page 51 and 52: ÖRNEKLERLE SİGORTALININALACAĞI S

- Page 53 and 54: işçi 30.05.2010 tarihinde iş kaz

- Page 55 and 56: Ortalama günlük kazanç: 714,97/

- Page 57 and 58: yetlerinin sona erdiği tarihten it

- Page 59 and 60: SERBEST MUHASEBECİ 1 VE SERBEST MU

- Page 61 and 62: işletmecilik, muhasebe, finans, ma

- Page 63 and 64: Diğer taraftan aynı maddenin 3 ü

- Page 65 and 66: i bilmeden kullandığı belirlenen

- Page 67 and 68: meslek mensubunun ortalama 50 ila 2

- Page 69 and 70: YENİ TÜRK TİCARET KANUNU'NAGÖRE

- Page 71 and 72: zarar gören kişinin şikâyetine

- Page 73 and 74: ve yasal gündemin belirlenmesinden

- Page 75 and 76: programlarının Tarım ve Köyişl

- Page 77 and 78: -IV-6337 SAYILI TÜRK AKREDİTASYON

- Page 79 and 80: Ayrıca, Sosyal Güvenlik Kurumu Ba

- Page 81 and 82: kümlü bulundukları kuralları, b

- Page 83 and 84: -XIX-41 SERİ NO’LU MOTORLU TAŞI

- Page 85 and 86: iradenin şirketin parasının kull

- Page 87 and 88:

YARGI KARARLARIT.C.DANIŞTAYDÖRDÜ

- Page 89 and 90:

adı geçen Şahıs ve müzakereler

- Page 91 and 92:

Diğer taraftan, İşletmenize kay

- Page 93 and 94:

olduğu,- 4/2 nci maddesinde, bir h

- Page 95 and 96:

olmayan gayrimenkullerin kiralanmas

- Page 97 and 98:

irinci fıkrasının (k) bendinde b

- Page 99 and 100:

sı zorunlu defterlerde;-Tasdik iş

- Page 101 and 102:

nizasyon hizmetleri, pazar araştı

- Page 103 and 104:

in, kiralamak veya çeşitli şekil

- Page 105 and 106:

GECİKME ZAMMI ORANLARIDönemi Ayl

- Page 107 and 108:

PERAKENDE SATIŞ FİŞİ, YAZAR KAS

- Page 109 and 110:

İŞSİZLİK ÖDENEĞİ VE SÜRESİ

- Page 111 and 112:

ÖZEL USULSÜZLÜK CEZALARI• Fatu

- Page 113 and 114:

57 103 Yıllık İzin Ücretini Yas

- Page 115 and 116:

5510 - Madde: 102İDARİ PARA CEZAL

- Page 117 and 118:

• Defter Kayıtlarının Geçersi

- Page 119 and 120:

• Ticaret Sicil Memurluklarınca

- Page 121 and 122:

DİĞERARAÇ MUAYENE ÜCRETLERİOto