Styring, ledelSe og motivation i den offentlige Sektor

Styring, ledelSe og motivation i den offentlige Sektor

Styring, ledelSe og motivation i den offentlige Sektor

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

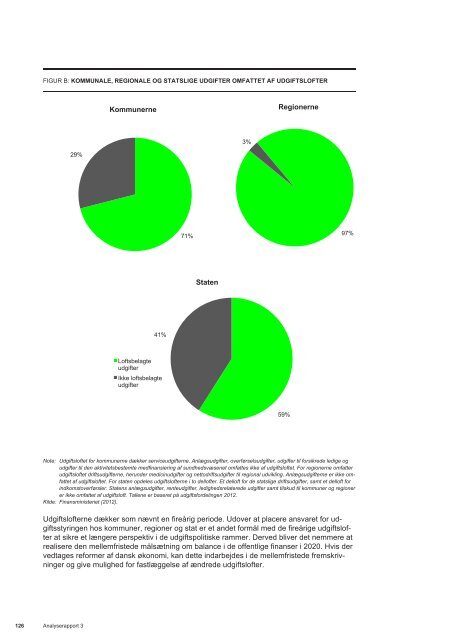

FIGUR B: KOMMUNALE, REGIONALE OG STATSLIGE UDGIFTER OMFATTET AF UDGIFTSLOFTER<br />

Kommunerne<br />

Regionerne<br />

3%<br />

29%<br />

71%<br />

97%<br />

Staten<br />

41%<br />

Loftsbelagte<br />

udgifter<br />

Ikke loftsbelagte<br />

udgifter<br />

59%<br />

Note: Udgiftsloftet for kommunerne dækker serviceudgifterne. Anlægsudgifter, overførselsudgifter, udgifter til forsikrede ledige <strong>og</strong><br />

udgifter til <strong>den</strong> aktivitetsbestemte medfinansiering af sundhedsvæsenet omfattes ikke af udgiftsloftet. For regionerne omfatter<br />

udgiftsloftet driftsudgifterne, herunder medicinudgifter <strong>og</strong> nettodriftsudgifter til regional udvikling. Anlægsudgifterne er ikke omfattet<br />

af udgiftsloftet. For staten opdeles udgiftslofterne i to dellofter. Et delloft for de statslige driftsudgifter, samt et delloft for<br />

indkomstoverførsler. Statens anlægsudgifter, renteudgifter, ledighedsrelaterede udgifter samt tilskud til kommuner <strong>og</strong> regioner<br />

er ikke omfattet af udgiftsloft. Tallene er baseret på udgiftsfordelingen 2012.<br />

Kilde: Finansministeriet (2012).<br />

Udgiftslofterne dækker som nævnt en fireårig periode. Udover at placere ansvaret for udgiftsstyringen<br />

hos kommuner, regioner <strong>og</strong> stat er et andet formål med de fireårige udgiftslofter<br />

at sikre et længere perspektiv i de udgiftspolitiske rammer. Derved bliver det nemmere at<br />

realisere <strong>den</strong> mellemfristede målsætning om balance i de <strong>offentlige</strong> finanser i 2020. Hvis der<br />

vedtages reformer af dansk økonomi, kan dette indarbejdes i de mellemfristede fremskrivninger<br />

<strong>og</strong> give mulighed for fastlæggelse af ændrede udgiftslofter.<br />

126 Analyserapport 3