Unternehmungsführung und Organisation 2011/2012 1 ... - PBS

Unternehmungsführung und Organisation 2011/2012 1 ... - PBS

Unternehmungsführung und Organisation 2011/2012 1 ... - PBS

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Die operative Planung hat die Vollzugsfunktion zur strategischen Planung. Operative Planung muss<br />

die kurzfristige Überlebensperspektive <strong>und</strong> langfristige Absicherung ausbalancieren. Strategische<br />

Planung gibt rahmenartige Orientierung vor.<br />

Prinzip der strategischen Vorsteuerung. SP ist so konkret, dass U.-Ziele nicht verfehlt werden.<br />

Prinzip der operativen Flexibilität. SP darf OP nicht den Handlungsspielraum nehmen<br />

• Was versteht man unter Gemeinkosten-Planung?<br />

Zu jeder Kostenstelle wird hinterfragt welchen Werte die dort erbrachten Leistungen haben <strong>und</strong><br />

anschließend wird ein dementsprechendes Budget zugeordnet.<br />

• Was versteht man unter Zero-Base-Budgeting?<br />

Prinzipiell wird jeder Kostenstelle kein Budget zur Verfügung gestellt. Um ein Budget zu erhalten<br />

muss begründet werden warum <strong>und</strong> wofür es benötigt wird. Dazu werden Leistungsstufen erstellt<br />

(Budget für Minimal- <strong>und</strong> Normalleistung)<br />

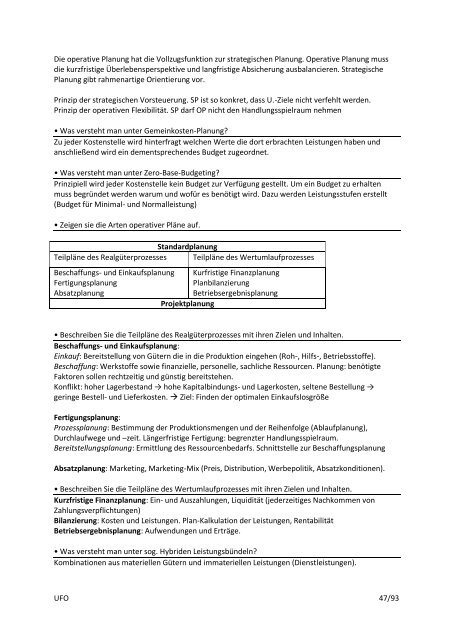

• Zeigen sie die Arten operativer Pläne auf.<br />

Standardplanung<br />

Teilpläne des Realgüterprozesses Teilpläne des Wertumlaufprozesses<br />

Beschaffungs- <strong>und</strong> Einkaufsplanung Kurfristige Finanzplanung<br />

Fertigungsplanung<br />

Planbilanzierung<br />

Absatzplanung<br />

Betriebsergebnisplanung<br />

Projektplanung<br />

• Beschreiben Sie die Teilpläne des Realgüterprozesses mit ihren Zielen <strong>und</strong> Inhalten.<br />

Beschaffungs- <strong>und</strong> Einkaufsplanung:<br />

Einkauf: Bereitstellung von Gütern die in die Produktion eingehen (Roh-, Hilfs-, Betriebsstoffe).<br />

Beschaffung: Werkstoffe sowie finanzielle, personelle, sachliche Ressourcen. Planung: benötigte<br />

Faktoren sollen rechtzeitig <strong>und</strong> günstig bereitstehen.<br />

Konflikt: hoher Lagerbestand → hohe Kapitalbindungs- <strong>und</strong> Lagerkosten, seltene Bestellung →<br />

geringe Bestell- <strong>und</strong> Lieferkosten. Ziel: Finden der optimalen Einkaufslosgröße<br />

Fertigungsplanung:<br />

Prozessplanung: Bestimmung der Produktionsmengen <strong>und</strong> der Reihenfolge (Ablaufplanung),<br />

Durchlaufwege <strong>und</strong> –zeit. Längerfristige Fertigung: begrenzter Handlungsspielraum.<br />

Bereitstellungsplanung: Ermittlung des Ressourcenbedarfs. Schnittstelle zur Beschaffungsplanung<br />

Absatzplanung: Marketing, Marketing-Mix (Preis, Distribution, Werbepolitik, Absatzkonditionen).<br />

• Beschreiben Sie die Teilpläne des Wertumlaufprozesses mit ihren Zielen <strong>und</strong> Inhalten.<br />

Kurzfristige Finanzplanung: Ein- <strong>und</strong> Auszahlungen, Liquidität (jederzeitiges Nachkommen von<br />

Zahlungsverpflichtungen)<br />

Bilanzierung: Kosten <strong>und</strong> Leistungen. Plan-Kalkulation der Leistungen, Rentabilität<br />

Betriebsergebnisplanung: Aufwendungen <strong>und</strong> Erträge.<br />

• Was versteht man unter sog. Hybriden Leistungsbündeln?<br />

Kombinationen aus materiellen Gütern <strong>und</strong> immateriellen Leistungen (Dienstleistungen).<br />

UFO 47/93