Geschäftsbericht 2003 - E.ON - Strom und Gas - Info-Service - E.ON ...

Geschäftsbericht 2003 - E.ON - Strom und Gas - Info-Service - E.ON ...

Geschäftsbericht 2003 - E.ON - Strom und Gas - Info-Service - E.ON ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Weitere <strong>Info</strong>rmationen Konzernabschluss Weitere Angaben zu den Organen Wesentliche Beteiligungen Glossar<br />

Steuersatzänderungen in Tschechien, Italien <strong>und</strong> Ungarn sowie<br />

eine Steuergesetzänderung in Schweden führten insgesamt<br />

zu einem latenten Steuerertrag in Höhe von 206 Mio apple.<br />

Davon resultieren aus der ab Mitte <strong>2003</strong> in Schweden geltenden<br />

Steuerbefreiung für Veräußerungsgewinne von<br />

bestimmten Kapitalgesellschaften insgesamt 195 Mio apple.<br />

Die Einkünfte des niederländischen Tochterunternehmens<br />

E.<strong>ON</strong> Benelux Generation N.V. (E.<strong>ON</strong> Benelux), Voorburg,<br />

Niederlande, im Teilkonzern E.<strong>ON</strong> Energie haben im Zeitraum<br />

von 1998 bis 2001 nicht der Besteuerung unterlegen. Ab dem<br />

1. Januar 2002 kommt der reguläre Steuersatz von 34,5 Prozent<br />

zur Anwendung. Die erforderliche Neubewertung der<br />

Aktiva führte im Vorjahr zu einem erstmaligen Ansatz von<br />

aktiven latenten Steuern in Höhe von 201 Mio apple. Zum 31. Dezember<br />

<strong>2003</strong> beliefen sich die aktiven latenten Steuern bei<br />

der E.<strong>ON</strong> Benelux auf 180 Mio apple.<br />

Aufgr<strong>und</strong> der Wertberichtigung <strong>und</strong> des Abgangs von<br />

Wertpapieren ergab sich im Vorjahr ein Ertrag in Höhe von<br />

613 Mio apple aus der Auflösung der im Eigenkapital (Other<br />

Comprehensive Income) erfassten latenten Steuern. Diese<br />

im Eigenkapital erfassten latenten Steuern hatten in der Vergangenheit<br />

aufgr<strong>und</strong> von Steuerrechtsänderungen den<br />

Steueraufwand beeinflusst.<br />

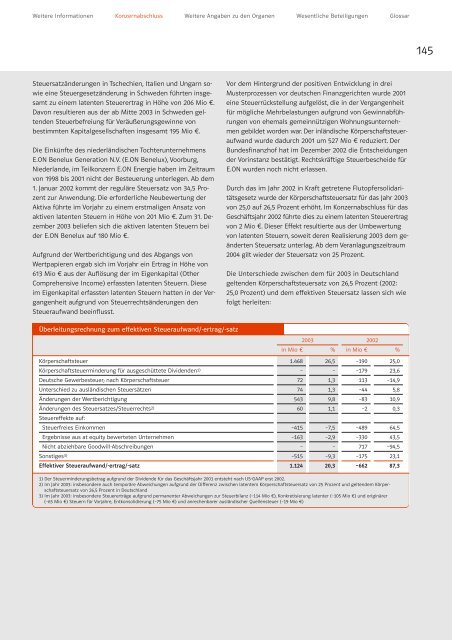

Überleitungsrechnung zum effektiven Steueraufwand/-ertrag/-satz<br />

Körperschaftsteuer<br />

Körperschaftsteuerminderung für ausgeschüttete Dividenden1) Deutsche Gewerbesteuer; nach Körperschaftsteuer<br />

Unterschied zu ausländischen Steuersätzen<br />

Änderungen der Wertberichtigung<br />

Änderungen des Steuersatzes/Steuerrechts2) Steuereffekte auf:<br />

Steuerfreies Einkommen<br />

Ergebnisse aus at equity bewerteten Unternehmen<br />

Nicht abziehbare Goodwill-Abschreibungen<br />

Sonstiges 3)<br />

Effektiver Steueraufwand/-ertrag/-satz<br />

Vor dem Hintergr<strong>und</strong> der positiven Entwicklung in drei<br />

Musterprozessen vor deutschen Finanzgerichten wurde 2001<br />

eine Steuerrückstellung aufgelöst, die in der Vergangenheit<br />

für mögliche Mehrbelastungen aufgr<strong>und</strong> von Gewinnabführungen<br />

von ehemals gemeinnützigen Wohnungsunternehmen<br />

gebildet worden war. Der inländische Körperschaftsteueraufwand<br />

wurde dadurch 2001 um 527 Mio apple reduziert. Der<br />

B<strong>und</strong>esfinanzhof hat im Dezember 2002 die Entscheidungen<br />

der Vorinstanz bestätigt. Rechtskräftige Steuerbescheide für<br />

E.<strong>ON</strong> wurden noch nicht erlassen.<br />

Durch das im Jahr 2002 in Kraft getretene Flutopfersolidaritätsgesetz<br />

wurde der Körperschaftsteuersatz für das Jahr <strong>2003</strong><br />

von 25,0 auf 26,5 Prozent erhöht. Im Konzernabschluss für das<br />

Geschäftsjahr 2002 führte dies zu einem latenten Steuerertrag<br />

von 2 Mio apple. Dieser Effekt resultierte aus der Umbewertung<br />

von latenten Steuern, soweit deren Realisierung <strong>2003</strong> dem geänderten<br />

Steuersatz unterlag. Ab dem Veranlagungszeitraum<br />

2004 gilt wieder der Steuersatz von 25 Prozent.<br />

Die Unterschiede zwischen dem für <strong>2003</strong> in Deutschland<br />

geltenden Körperschaftsteuersatz von 26,5 Prozent (2002:<br />

25,0 Prozent) <strong>und</strong> dem effektiven Steuersatz lassen sich wie<br />

folgt herleiten:<br />

<strong>2003</strong><br />

in Mio apple<br />

1.468<br />

–<br />

72<br />

74<br />

543<br />

60<br />

–415<br />

–163<br />

–<br />

–515<br />

1.124<br />

%<br />

26,5<br />

–<br />

1,3<br />

1,3<br />

9,8<br />

1,1<br />

–7,5<br />

–2,9<br />

–<br />

–9,3<br />

20,3<br />

in Mio apple<br />

1) Der Steuerminderungsbetrag aufgr<strong>und</strong> der Dividende für das Geschäftsjahr 2001 entsteht nach US-GAAP erst 2002.<br />

2) Im Jahr <strong>2003</strong>: insbesondere auch temporäre Abweichungen aufgr<strong>und</strong> der Differenz zwischen latentem Körperschaftsteuersatz von 25 Prozent <strong>und</strong> geltendem Körperschaftsteuersatz<br />

von 26,5 Prozent in Deutschland<br />

3) Im Jahr <strong>2003</strong>: insbesondere Steuererträge aufgr<strong>und</strong> permanenter Abweichungen zur Steuerbilanz (–114 Mio apple), Konkretisierung latenter (–105 Mio apple) <strong>und</strong> originärer<br />

(–65 Mio apple) Steuern für Vorjahre, Entkonsolidierung (–75 Mio apple) <strong>und</strong> anrechenbarer ausländischer Quellensteuer (–19 Mio apple)<br />

–190<br />

–179<br />

113<br />

–44<br />

–83<br />

–2<br />

–489<br />

–330<br />

717<br />

–175<br />

–662<br />

2002<br />

%<br />

25,0<br />

23,6<br />

–14,9<br />

5,8<br />

10,9<br />

0,3<br />

64,5<br />

43,5<br />

–94,5<br />

23,1<br />

87,3<br />

145