UMWELTPOLITIK - Eltis

UMWELTPOLITIK - Eltis

UMWELTPOLITIK - Eltis

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

BMU-Demonstrationsvorhaben „Anspruchsvolle Umweltstandards im ÖPNV-Wettbewerb“<br />

Analyse des fiskalischen Ordnungsrahmens<br />

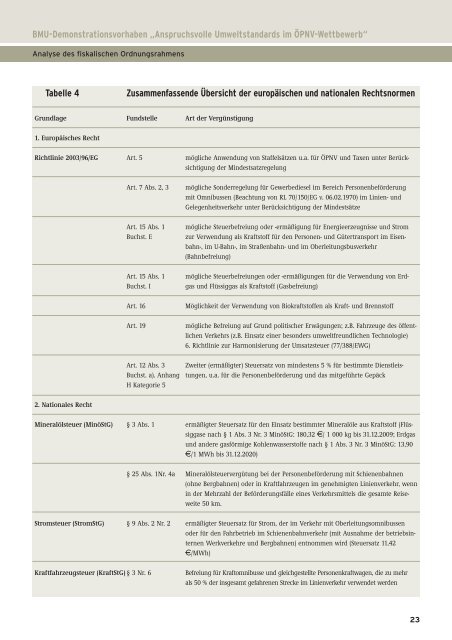

Tabelle 4 Zusammenfassende Übersicht der europäischen und nationalen Rechtsnormen<br />

Grundlage Fundstelle Art der Vergünstigung<br />

1. Europäisches Recht<br />

Richtlinie 2003/96/EG Art. 5 mögliche Anwendung von Staffelsätzen u.a. für ÖPNV und Taxen unter Berücksichtigung<br />

der Mindestsatzregelung<br />

2. Nationales Recht<br />

Art. 7 Abs. 2, 3 mögliche Sonderregelung für Gewerbediesel im Bereich Personenbeförderung<br />

mit Omnibussen (Beachtung von RL 70/150/EG v. 06.02.1970) im Linien- und<br />

Gelegenheitsverkehr unter Berücksichtigung der Mindestsätze<br />

Art. 15 Abs. 1 mögliche Steuerbefreiung oder -ermäßigung für Energieerzeugnisse und Strom<br />

Buchst. E zur Verwendung als Kraftstoff für den Personen- und Gütertransport im Eisenbahn-,<br />

im U-Bahn-, im Straßenbahn- und im Oberleitungsbusverkehr<br />

(Bahnbefreiung)<br />

Art. 15 Abs. 1 mögliche Steuerbefreiungen oder -ermäßigungen für die Verwendung von Erd-<br />

Buchst. I gas und Flüssiggas als Kraftstoff (Gasbefreiung)<br />

Art. 16 Möglichkeit der Verwendung von Biokraftstoffen als Kraft- und Brennstoff<br />

Art. 19 mögliche Befreiung auf Grund politischer Erwägungen; z.B. Fahrzeuge des öffentlichen<br />

Verkehrs (z.B. Einsatz einer besonders umweltfreundlichen Technologie)<br />

6. Richtlinie zur Harmonisierung der Umsatzsteuer (77/388/EWG)<br />

Art. 12 Abs. 3 Zweiter (ermäßigter) Steuersatz von mindestens 5 % für bestimmte Dienstleis-<br />

Buchst. a). Anhang tungen, u.a. für die Personenbeförderung und das mitgeführte Gepäck<br />

H Kategorie 5<br />

Mineralölsteuer (MinöStG) § 3 Abs. 1 ermäßigter Steuersatz für den Einsatz bestimmter Mineralöle aus Kraftstoff (Flüssiggase<br />

nach § 1 Abs. 3 Nr. 3 MinöStG: 180,32 e/ 1 000 kg bis 31.12.2009; Erdgas<br />

und andere gasförmige Kohlenwasserstoffe nach § 1 Abs. 3 Nr. 3 MinöStG: 13,90<br />

e/1 MWh bis 31.12.2020)<br />

§ 25 Abs. 1Nr. 4a Mineralölsteuervergütung bei der Personenbeförderung mit Schienenbahnen<br />

(ohne Bergbahnen) oder in Kraftfahrzeugen im genehmigten Linienverkehr, wenn<br />

in der Mehrzahl der Beförderungsfälle eines Verkehrsmittels die gesamte Reiseweite<br />

50 km.<br />

Stromsteuer (StromStG) § 9 Abs. 2 Nr. 2 ermäßigter Steuersatz für Strom, der im Verkehr mit Oberleitungsomnibussen<br />

oder für den Fahrbetrieb im Schienenbahnverkehr (mit Ausnahme der betriebsinternen<br />

Werkverkehre und Bergbahnen) entnommen wird (Steuersatz 11,42<br />

e/MWh)<br />

Kraftfahrzeugsteuer (KraftStG) § 3 Nr. 6 Befreiung für Kraftomnibusse und gleichgestellte Personenkraftwagen, die zu mehr<br />

als 50 % der insgesamt gefahrenen Strecke im Linienverkehr verwendet werden<br />

23