Prospekt - Scope

Prospekt - Scope

Prospekt - Scope

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

38<br />

Beteiligungskonzept<br />

Es ist davon auszugehen, dass die Containerverkehrsnachfrage weiterhin<br />

überproportional zum Welthandelswachstum ansteigt. In den<br />

anderen beiden Hauptsegmenten des Schifffahrtsmarktes, der Bulkschifffahrt<br />

und der Tankschifffahrt, die für den Transport von Industrierohstoffen<br />

und Energieträgern zuständig sind, ist die Nachfrage<br />

hingegen eher von der Entwicklung des Weltwirtschaftswachstums<br />

abhängig. Der Zusammenhang zwischen Wirtschaftswachstum und<br />

Nachfrage nach Transportkapazität kann dabei je nach Entwicklungsgrad<br />

der jeweiligen Volkwirtschaft unterschiedlich ausfallen. So bringt<br />

beispielsweise das Wirtschaftswachstum in den aufstrebenden Volkswirtschaften<br />

regelmäßig eine starke Rohstoffnachfrage mit sich.<br />

Marktsituation in der Containerschifffahrt<br />

Im Nach-Krisen-Jahr 2010 hat sich die Nachfrage in der Containerschifffahrt<br />

wider Erwarten schnell erholt und einen neuen Höchststand<br />

erreicht. Die Wachstumsraten in den Jahren 2010 und 2011<br />

entsprachen mit 13,5 % (2010) bzw. rund 7 % (vorläufige Hochrechnung<br />

für 2011) im Durchschnitt dem langfristigen Wachstumstrend.<br />

Dabei hatte die schwächere Wirtschaftsentwicklung in 2011 deutliche<br />

Auswirkungen auf den Containerverkehr. Für die Jahre von<br />

2012 bis 2013 kann mit Zuwächsen von durchschnittlich 8 % pro<br />

Jahr gerechnet werden.<br />

Die Gesamtkapazität der Vollcontainerschifffahrt belief sich Anfang<br />

des Jahres 2012 auf 5.005 Einheiten mit einer Stellplatzkapazität<br />

von rund 15,3 Mio. TEU. Dies entspricht einem Anstieg um 8,7 %<br />

im Jahr 2011.<br />

Der Auftragsbestand neuer Einheiten ist im Verlauf des Jahres 2011<br />

leicht angestiegen und lag Anfang des Jahres 2012 bei 631 Einheiten<br />

mit einer Kapazität von rund 4,3 Mio. TEU. Der größte Teil dieser Aufträge<br />

ist für die Jahre 2012 und 2013 zur Ablieferung vorgesehen.<br />

Diesem zu einem Wachstum der Transportkapazität der Containerschiffsflotte<br />

führenden Auftragsbestand steht ein Verschrottungspotenzial<br />

älterer Einheiten gegenüber. Unter Berücksichtigung dieses<br />

„Abbruch-Potentials“ könnte sich das Kapazitätswachstum für die<br />

Jahre 2012 und 2013 auf rund 10 % bzw. rund 9 % reduzieren.<br />

Aus den dargestellten Prognosen zum Angebots- und Nachfragewachstum<br />

ergibt sich eine anhaltende Belastung der Zeitchartermärkte<br />

in den Jahren 2012 und 2013. Eine stärker als erwartet<br />

verlaufende konjunkturelle Entwicklung mit einem lebhafteren<br />

Nachfragewachstum der Containerschifffahrt sowie eine Aufhellung<br />

der Marktstimmung könnte hier positive Auswirkungen haben.<br />

Sobald die Marktteilnehmer eine Belebung der Märkte für möglich<br />

halten, ist nach Ansicht der Geschäftsführung der Emittentinnen<br />

eine leichte Erholung der Zeitchartermärkte möglich, wenn die Liniendienstbetreiber<br />

versuchen, sich die noch verfügbaren Einheiten<br />

für eine längere Periode zu sichern. Im März 2012 war bereits wieder<br />

ein deutlicher Anstieg der Abschlüsse in den Größenklassen<br />

über 4.000 TEU zu verzeichnen.<br />

Marktsituation in der Bulkschifffahrt<br />

Bulker transportieren die sogenannten trockenen Massengüter oder<br />

Schüttgüter. Das Gesamtvolumen der durch Schiffe aus diesem<br />

Marktsegment transportierten Güter belief sich im Jahr 2011 Schätzungen<br />

zufolge auf etwa 3,16 Mrd. Tonnen. Bei rund zwei Drittel dieser<br />

trockenen Massengüter handelt es sich um die „Major Bulks“ Kohle,<br />

Eisenerz und Getreide. Die restlichen Gütergruppen, zusammengefasst<br />

unter dem Begriff „Minor Bulks“, decken das restliche Drittel ab.<br />

Die Nachfrageentwicklung in der Bulkschifffahrt verzeichnete im Jahr<br />

2010 ein Rekordwachstum von 7,1 %, das im Wesentlichen auf die<br />

Erholung der Nachfrage in den entwickelten Wirtschaftsräumen nach<br />

dem Ende der Finanzkrise zurückzuführen war. Für die Jahre 2012<br />

und 2013 geht die Geschäftsführung der Emittentinnen von einem<br />

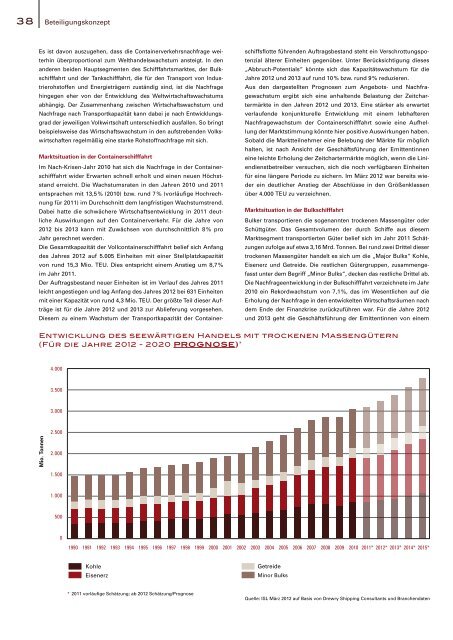

Entwicklung des seewärtigen Handels mit trockenen Massengütern<br />

(Für die Jahre 2012 - 2020 PROGNOSE) *<br />

4.000<br />

3.500<br />

3.000<br />

Mio. Tonnen<br />

2.500<br />

2.000<br />

1.500<br />

1.000<br />

500<br />

0<br />

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011* 2012* 2013* 2014* 2015*<br />

Kohle<br />

Eisenerz<br />

Getreide<br />

Minor Bulks<br />

* 2011 vorläufige Schätzung; ab 2012 Schätzung/Prognose<br />

Quelle: ISL März 2012 auf Basis von Drewry Shipping Consultants und Branchendaten