forschungsbericht 1998 - Friedrich-Alexander-Universität Erlangen ...

forschungsbericht 1998 - Friedrich-Alexander-Universität Erlangen ...

forschungsbericht 1998 - Friedrich-Alexander-Universität Erlangen ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

74 Forschungsbericht der WiSo <strong>1998</strong><br />

Die fünf Vertragsformen unterscheiden sich jedoch nicht nur hinsichtlich ihrer steuerbilanziellen Be-<br />

handlung, sondern auch hinsichtlich der Art und Weise der Verteilung der wirtschaftlichen Risiken<br />

zwischen der ausländischen Grundeinheit und der inländischen Spitzeneinheit. Die wirtschaftlichen<br />

Risiken wiederum bestimmen die Höhe des Entgelts, das die ausländische Tochtergesellschaft für<br />

ihre Forschungs- und Entwicklungsaktivitäten in Rechnung stellen kann. Bei der Ableitung der Emp-<br />

fehlungen aus steuerplanerischer Sicht müssen deshalb zusätzlich die Zusammenhänge zwischen<br />

den wirtschaftlichen Risiken und der Höhe des Verrechnungspreises beachtet werden.<br />

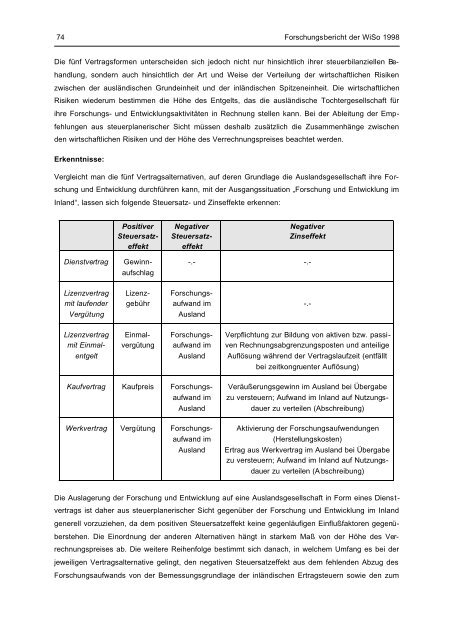

Erkenntnisse:<br />

Vergleicht man die fünf Vertragsalternativen, auf deren Grundlage die Auslandsgesellschaft ihre For-<br />

schung und Entwicklung durchführen kann, mit der Ausgangssituation „Forschung und Entwicklung im<br />

Inland“, lassen sich folgende Steuersatz- und Zinseffekte erkennen:<br />

Positiver<br />

Steuersatzeffekt<br />

Dienstvertrag Gewinn-<br />

Lizenzvertrag<br />

mit laufender<br />

Vergütung<br />

Lizenzvertrag<br />

mit Einmal-<br />

entgelt<br />

aufschlag<br />

Lizenzgebühr<br />

Einmalvergütung<br />

Negativer<br />

Steuersatzeffekt<br />

Negativer<br />

Zinseffekt<br />

-.- -.-<br />

Forschungsaufwand<br />

im<br />

Ausland<br />

Forschungsaufwand<br />

im<br />

Ausland<br />

Kaufvertrag Kaufpreis Forschungs-<br />

aufwand im<br />

Ausland<br />

Werkvertrag Vergütung Forschungs-<br />

aufwand im<br />

Ausland<br />

-.-<br />

Verpflichtung zur Bildung von aktiven bzw. passiven<br />

Rechnungsabgrenzungsposten und anteilige<br />

Auflösung während der Vertragslaufzeit (entfällt<br />

bei zeitkongruenter Auflösung)<br />

Veräußerungsgewinn im Ausland bei Übergabe<br />

zu versteuern; Aufwand im Inland auf Nutzungs-<br />

dauer zu verteilen (Abschreibung)<br />

Aktivierung der Forschungsaufwendungen<br />

(Herstellungskosten)<br />

Ertrag aus Werkvertrag im Ausland bei Übergabe<br />

zu versteuern; Aufwand im Inland auf Nutzungs-<br />

dauer zu verteilen (A bschreibung)<br />

Die Auslagerung der Forschung und Entwicklung auf eine Auslandsgesellschaft in Form eines Dienst-<br />

vertrags ist daher aus steuerplanerischer Sicht gegenüber der Forschung und Entwicklung im Inland<br />

generell vorzuziehen, da dem positiven Steuersatzeffekt keine gegenläufigen Einflußfaktoren gegenü-<br />

berstehen. Die Einordnung der anderen Alternativen hängt in starkem Maß von der Höhe des Ver-<br />

rechnungspreises ab. Die weitere Reihenfolge bestimmt sich danach, in welchem Umfang es bei der<br />

jeweiligen Vertragsalternative gelingt, den negativen Steuersatzeffekt aus dem fehlenden Abzug des<br />

Forschungsaufwands von der Bemessungsgrundlage der inländischen Ertragsteuern sowie den zum