WYTYCZNE DOTYCZĄCE UDANEGO PARTNERSTWA PUBLICZNO – PRYWATNEGO

wytyczne dotyczÄ ce udanego partnerstwa publiczno â prywatnego

wytyczne dotyczÄ ce udanego partnerstwa publiczno â prywatnego

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

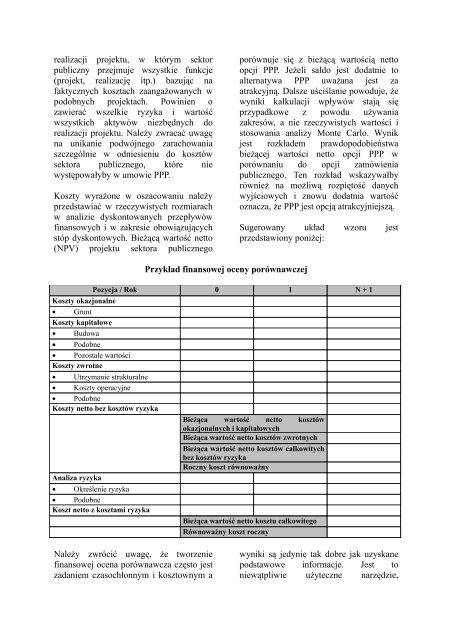

ealizacji projektu, w którym sektor<br />

publiczny przejmuje wszystkie funkcje<br />

(projekt, realizację itp.) bazując na<br />

faktycznych kosztach zaangażowanych w<br />

podobnych projektach. Powinien o<br />

zawierać wszelkie ryzyka i wartość<br />

wszystkich aktywów niezbędnych do<br />

realizacji projektu. Należy zwracać uwagę<br />

na unikanie podwójnego zarachowania<br />

szczególnie w odniesieniu do kosztów<br />

sektora publicznego, które nie<br />

występowałyby w umowie PPP.<br />

Koszty wyrażone w oszacowaniu należy<br />

przedstawiać w rzeczywistych rozmiarach<br />

w analizie dyskontowanych przepływów<br />

finansowych i w zakresie obowiązujących<br />

stóp dyskontowych. Bieżącą wartość netto<br />

(NPV) projektu sektora publicznego<br />

porównuje się z bieżącą wartością netto<br />

opcji PPP. Jeżeli saldo jest dodatnie to<br />

alternatywa PPP uważana jest za<br />

atrakcyjną. Dalsze uściślanie powoduje, że<br />

wyniki kalkulacji wpływów stają się<br />

przypadkowe z powodu używania<br />

zakresów, a nie rzeczywistych wartości i<br />

stosowania analizy Monte Carlo. Wynik<br />

jest rozkładem prawdopodobieństwa<br />

bieżącej wartości netto opcji PPP w<br />

porównaniu do opcji zamówienia<br />

publicznego. Ten rozkład wskazywałby<br />

również na możliwą rozpiętość danych<br />

wyjściowych i znowu dodatnia wartość<br />

oznacza, że PPP jest opcją atrakcyjniejszą.<br />

Sugerowany układ wzoru jest<br />

przedstawiony poniżej:<br />

Przykład finansowej oceny porównawczej<br />

Koszty okazjonalne<br />

• Grunt<br />

Koszty kapitałowe<br />

• Budowa<br />

• Podobne<br />

• Pozostałe wartości<br />

Koszty zwrotne<br />

Pozycja / Rok 0 1 N + 1<br />

• Utrzymanie strukturalne<br />

• Koszty operacyjne<br />

• Podobne<br />

Koszty netto bez kosztów ryzyka<br />

Analiza ryzyka<br />

• Określenie ryzyka<br />

• Podobne<br />

Koszt netto z kosztami ryzyka<br />

Bieżąca wartość netto kosztów<br />

okazjonalnych i kapitałowych<br />

Bieżąca wartość netto kosztów zwrotnych<br />

Bieżąca wartość netto kosztów całkowitych<br />

bez kosztów ryzyka<br />

Roczny koszt równoważny<br />

Bieżąca wartość netto kosztu całkowitego<br />

Równoważny koszt roczny<br />

Należy zwrócić uwagę, że tworzenie<br />

finansowej ocena porównawcza często jest<br />

zadaniem czasochłonnym i kosztownym a<br />

wyniki są jedynie tak dobre jak uzyskane<br />

podstawowe informacje. Jest to<br />

niewątpliwie użyteczne narzędzie,