Téléchargez le procès-verbal - Caluire-et-Cuire

Téléchargez le procès-verbal - Caluire-et-Cuire

Téléchargez le procès-verbal - Caluire-et-Cuire

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

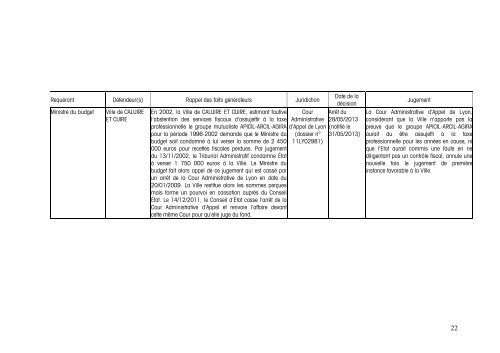

Requérant Défendeur(s) Rappel des faits générateurs Juridiction<br />

Ministre du budg<strong>et</strong><br />

Vil<strong>le</strong> de CALUIRE<br />

ET CUIRE<br />

Date de la<br />

décision<br />

En 2002, la Vil<strong>le</strong> de CALUIRE ET CUIRE, estimant fautive Cour Arrêt du<br />

l'abstention des services fiscaux d'assuj<strong>et</strong>tir à la taxe Administrative 28/05/2013<br />

professionnel<strong>le</strong> <strong>le</strong> groupe mutualiste APICIL-ARCIL-AGIRA d’Appel de Lyon (notifié <strong>le</strong><br />

pour la période 1996-2002 demande que <strong>le</strong> Ministre du (dossier n° 31/05/2013)<br />

budg<strong>et</strong> soit condamné à lui verser la somme de 2 450 11LY02981)<br />

000 euros pour rec<strong>et</strong>tes fisca<strong>le</strong>s perdues. Par jugement<br />

du 13/11/2002, <strong>le</strong> Tribunal Administratif condamne État<br />

à verser 1 750 000 euros à la Vil<strong>le</strong>. Le Ministre du<br />

budg<strong>et</strong> fait alors appel de ce jugement qui est cassé par<br />

un arrêt de la Cour Administrative de Lyon en date du<br />

20/01/2009. La Vil<strong>le</strong> restitue alors <strong>le</strong>s sommes perçues<br />

mais forme un pourvoi en cassation auprès du Conseil<br />

État. Le 14/12/2011, <strong>le</strong> Conseil d’Etat casse l'arrêt de la<br />

Cour Administrative d’Appel <strong>et</strong> renvoie l’affaire devant<br />

c<strong>et</strong>te même Cour pour qu’el<strong>le</strong> juge du fond.<br />

Jugement<br />

La Cour Administrative d’Appel de Lyon,<br />

considérant que la Vil<strong>le</strong> n'apporte pas la<br />

preuve que <strong>le</strong> groupe APICIL-ARCIL-AGIRA<br />

aurait du être assuj<strong>et</strong>ti à la taxe<br />

professionnel<strong>le</strong> pour <strong>le</strong>s années en cause, ni<br />

que l'Etat aurait commis une faute en ne<br />

diligentant pas un contrô<strong>le</strong> fiscal, annu<strong>le</strong> une<br />

nouvel<strong>le</strong> fois <strong>le</strong> jugement de première<br />

instance favorab<strong>le</strong> à la Vil<strong>le</strong>.<br />

22