Document de Référence 2005 (pdf - 2,4 Mo - Total.com

Document de Référence 2005 (pdf - 2,4 Mo - Total.com

Document de Référence 2005 (pdf - 2,4 Mo - Total.com

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

6<br />

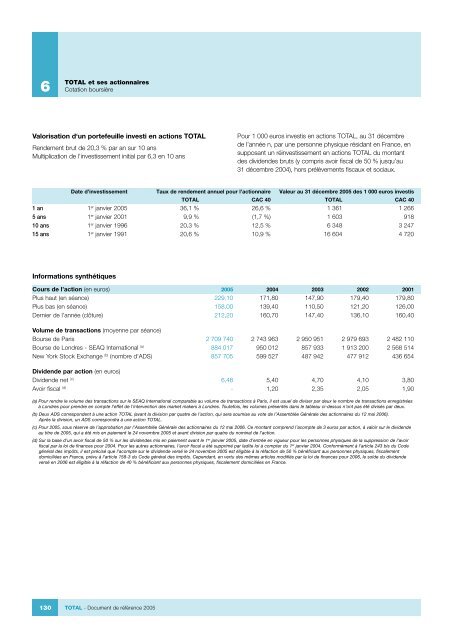

TOTAL et ses actionnaires<br />

Cotation boursière<br />

Valorisation d‘un portefeuille investi en actions TOTAL<br />

Ren<strong>de</strong>ment brut <strong>de</strong> 20,3 % par an sur 10 ans<br />

Multiplication <strong>de</strong> l’investissement initial par 6,3 en 10 ans<br />

130 TOTAL - <strong>Document</strong> <strong>de</strong> référence <strong>2005</strong><br />

Pour 1 000 euros investis en actions TOTAL, au 31 décembre<br />

<strong>de</strong> l’année n, par une personne physique résidant en France, en<br />

supposant un réinvestissement en actions TOTAL du montant<br />

<strong>de</strong>s divi<strong>de</strong>n<strong>de</strong>s bruts (y <strong>com</strong>pris avoir fiscal <strong>de</strong> 50 % jusqu’au<br />

31 décembre 2004), hors prélèvements fiscaux et sociaux.<br />

Date d’investissement Taux <strong>de</strong> ren<strong>de</strong>ment annuel pour l’actionnaire Valeur au 31 décembre <strong>2005</strong> <strong>de</strong>s 1 000 euros investis<br />

TOTAL CAC 40 TOTAL CAC 40<br />

1 an 1er janvier <strong>2005</strong> 36,1 % 26,6 % 1 361 1 266<br />

5 ans 1er janvier 2001 9,9 % (1,7 %) 1 603 918<br />

10 ans 1er janvier 1996 20,3 % 12,5 % 6 348 3 247<br />

15 ans 1er janvier 1991 20,6 % 10,9 % 16 604 4 720<br />

Informations synthétiques<br />

Cours <strong>de</strong> l’action (en euros) <strong>2005</strong> 2004 2003 2002 2001<br />

Plus haut (en séance) 229,10 171,80 147,90 179,40 179,80<br />

Plus bas (en séance) 158,00 139,40 110,50 121,20 126,00<br />

Dernier <strong>de</strong> l’année (clôture) 212,20 160,70 147,40 136,10 160,40<br />

Volume <strong>de</strong> transactions (moyenne par séance)<br />

Bourse <strong>de</strong> Paris 2 709 740 2 743 963 2 950 951 2 979 693 2 482 110<br />

Bourse <strong>de</strong> Londres - SEAQ International (a) 884 017 950 012 857 933 1 913 200 2 568 514<br />

New York Stock Exchange (b) (nombre d’ADS) 857 705 599 527 487 942 477 912 436 654<br />

Divi<strong>de</strong>n<strong>de</strong> par action (en euros)<br />

Divi<strong>de</strong>n<strong>de</strong> net (c) 6,48 5,40 4,70 4,10 3,80<br />

Avoir fiscal (d) - 1,20 2,35 2,05 1,90<br />

(a) Pour rendre le volume <strong>de</strong>s transactions sur le SEAQ International <strong>com</strong>parable au volume <strong>de</strong> transactions à Paris, il est usuel <strong>de</strong> diviser par <strong>de</strong>ux le nombre <strong>de</strong> transactions enregistrées<br />

à Londres pour prendre en <strong>com</strong>pte l’effet <strong>de</strong> l’intervention <strong>de</strong>s market makers à Londres. Toutefois, les volumes présentés dans le tableau ci-<strong>de</strong>ssus n’ont pas été divisés par <strong>de</strong>ux.<br />

(b) Deux ADS correspon<strong>de</strong>nt à une action TOTAL (avant la division par quatre <strong>de</strong> l’action, qui sera soumise au vote <strong>de</strong> l’Assemblée Générale <strong>de</strong>s actionnaires du 12 mai 2006).<br />

Après la division, un ADS correspondra à une action TOTAL.<br />

(c) Pour <strong>2005</strong>, sous réserve <strong>de</strong> l’approbation par l’Assemblée Générale <strong>de</strong>s actionnaires du 12 mai 2006. Ce montant <strong>com</strong>prend l’a<strong>com</strong>pte <strong>de</strong> 3 euros par action, à valoir sur le divi<strong>de</strong>n<strong>de</strong><br />

au titre <strong>de</strong> <strong>2005</strong>, qui a été mis en paiement le 24 novembre <strong>2005</strong> et avant division par quatre du nominal <strong>de</strong> l’action.<br />

(d) Sur la base d’un avoir fiscal <strong>de</strong> 50 % sur les divi<strong>de</strong>n<strong>de</strong>s mis en paiement avant le 1er janvier <strong>2005</strong>, date d’entrée en vigueur pour les personnes physiques <strong>de</strong> la suppression <strong>de</strong> l’avoir<br />

fiscal par la loi <strong>de</strong> finances pour 2004. Pour les autres actionnaires, l’avoir fiscal a été supprimé par ladite loi à <strong>com</strong>pter du 1er janvier 2004. Conformément à l’article 243 bis du Co<strong>de</strong><br />

général <strong>de</strong>s impôts, il est précisé que l’a<strong>com</strong>pte sur le divi<strong>de</strong>n<strong>de</strong> versé le 24 novembre <strong>2005</strong> est éligible à la réfaction <strong>de</strong> 50 % bénéficiant aux personnes physiques, fiscalement<br />

domiciliées en France, prévu à l’article 158-3 du Co<strong>de</strong> général <strong>de</strong>s impôts. Cependant, en vertu <strong>de</strong>s mêmes articles modifiés par la loi <strong>de</strong> finances pour 2006, le sol<strong>de</strong> du divi<strong>de</strong>n<strong>de</strong><br />

versé en 2006 est éligible à la réfaction <strong>de</strong> 40 % bénéficiant aux personnes physiques, fiscalement domiciliées en France.